Pajak Pertambahan Nilai (PPN): Tarif Terbaru & Cara Hitung

Pajak Pertambahan Nilai (PPN) atau yang dikenal secara internasional sebagai Value Added Tax (VAT), merupakan pajak yang dikenakan atas setiap nilai tambah yang muncul di sepanjang rantai produksi dan distribusi. Nilai tambah ini mencerminkan kontribusi berbagai faktor produksi seperti upah, sewa, bunga, dan biaya perolehan laba yang secara akumulatif meningkatkan harga jual barang pada setiap tahapannya. Secara matematis, nilai tambah dapat dilihat dari selisih antara nilai output dengan input.

Definisi PPN / VAT

Value Added = Wages + Profits = Output - Input

Meskipun pemungutan pajak ini terjadi berulang kali dalam setiap siklus perdagangan, beban pajak yang sebenarnya hanya menyasar pada kenaikan nilai atau margin yang tercipta di tiap transaksi. Karena harga akhir produk merupakan total dari seluruh pertambahan nilai tersebut, maka PPN yang dikumpulkan secara bertahap pada dasarnya identik dengan pajak yang dikenakan atas nilai akhir produk. Dengan demikian, PPN memastikan bahwa setiap kontribusi ekonomi dalam proses manufaktur hingga siap jual tetap terpajaki secara proporsional.

Karakteristik PPN

Pajak Pertambahan Nilai (PPN) merupakan instrumen pajak pusat yang dikelola oleh Direktorat Jenderal Pajak dengan karakter hukum yang sangat spesifik. Secara esensial, PPN didefinisikan sebagai pajak tidak langsung atas konsumsi yang bersifat umum. Sifat umum ini bermakna bahwa PPN menyasar seluruh kategori barang dan jasa sebagai representasi dari pengeluaran pribadi tanpa adanya diskriminasi. Sebagai pajak tidak langsung, beban finansial dari PPN dapat dialihkan melalui mekanisme pergeseran beban antara penjual dan pembeli.

Fokus pengenaan PPN terletak pada aktivitas konsumsi, baik untuk barang yang habis seketika maupun barang yang dimanfaatkan secara bertahap. Selain itu, PPN diklasifikasikan sebagai pajak objektif karena pemungutannya didasarkan pada keberadaan objek pajak, seperti benda, perbuatan, atau peristiwa dalam lalu lintas barang. Pemahaman terhadap sifat dasar ini menjadi fondasi penting dalam menentukan tata cara pemungutan pajak yang tepat bagi masyarakat.

Objek PPN

Berdasarkan Pasal 4 ayat (1) UU Pajak Pertambahan Nilai, PPN dikenakan atas:

penyerahan Barang Kena Pajak (BKP) di dalam Daerah Pabean yang dilakukan oleh Pengusaha;

impor BKP;

penyerahan Jasa Kena Pajak (JKP) di dalam Daerah Pabean yang dilakukan oleh Pengusaha;

pemanfaatan BKP Tidak Berwujud dari luar Daerah Pabean di dalam Daerah Pabean;

pemanfaatan JKP dari luar Daerah Pabean di dalam Daerah Pabean;

ekspor BKP Berwujud oleh Pengusaha Kena Pajak (PKP);

ekspor BKP Tidak Berwujud oleh PKP; dan

ekspor JKP oleh PKP.

Penyerahan Barang Kena Pajak (BKP)

Terminologi penyerahan Barang Kena Pajak mencakup berbagai aktivitas pemindahan hak dan penguasaan barang berdasarkan regulasi perpajakan yang berlaku. Bentuk utama dari penyerahan ini adalah peralihan hak atas barang melalui perjanjian jual beli, tukar-menukar, sistem angsuran, atau kontrak lainnya yang memindahkan kepemilikan secara hukum. Pengalihan melalui skema sewa beli serta transaksi sewa guna usaha dengan hak opsi juga masuk dalam kategori ini dengan ketentuan penyerahan dianggap berlangsung langsung dari pihak pemasok kepada pihak penyewa.

Selain itu, distribusi barang kepada pedagang perantara seperti komisioner atau melalui mekanisme lelang pemerintah secara resmi diakui sebagai peristiwa penyerahan. Penggunaan barang untuk keperluan internal perusahaan oleh pengurus dan karyawan maupun pembagian produk secara cuma-cuma untuk tujuan promosi kepada pihak luar tetap dianggap sebagai penyerahan yang sah. Keberadaan persediaan dan aset tetap yang tersisa pada saat perusahaan dibubarkan diperlakukan serupa dengan pemakaian sendiri sehingga tetap tergolong sebagai objek penyerahan.

Perpindahan barang dari kantor pusat ke kantor cabang atau antar cabang pada perusahaan yang memiliki beberapa tempat pajak terutang juga memenuhi kriteria penyerahan tersebut. Transaksi dengan sistem konsinyasi serta mekanisme pembiayaan berdasarkan prinsip syariah melengkapi daftar kegiatan yang didefinisikan sebagai penyerahan Barang Kena Pajak dalam sistem hukum pajak.

Berdasarkan Pasal 1A ayat (1) UU Pajak Pertambahan Nilai bahwa:

"(1) Yang termasuk dalam pengertian penyerahan Barang Kena Pajak adalah:

a. penyerahan hak atas Barang Kena Pajak karena suatu perjanjian;

b. pengalihan Barang Kena Pajak karena suatu perjanjian sewa beli dan/atau perjanjian sewa guna usaha (leasing);

c. penyerahan Barang Kena Pajak kepada pedagang perantara atau melalui juru lelang;

d. pemakaian sendiri dan/atau pemberian cuma-cuma atas Barang Kena Pajak;

e. Barang Kena Pajak berupa persediaan dan/atau aktiva yang menurut tujuan semula tidak untuk diperjualbelikan, yang masih tersisa pada saat pembubaran perusahaan;

f. penyerahan Barang Kena Pajak dari pusat ke cabang atau sebaliknya dan/atau penyerahan Barang Kena Pajak antarcabang;

g. dihapus; dan

h. penyerahan Barang Kena Pajak oleh Pengusaha Kena Pajak dalam rangka perjanjian pembiayaan yang dilakukan berdasarkan prinsip syariah, yang penyerahannya dianggap langsung dari Pengusaha Kena Pajak kepada pihak yang membutuhkan Barang Kena Pajak."

Bukan Penyerahan Barang Kena Pajak (BKP)

Terminologi penyerahan Barang Kena Pajak mencakup berbagai aktivitas pemindahan hak dan penguasaan barang berdasarkan regulasi perpajakan yang berlaku. Bentuk utama dari penyerahan ini adalah peralihan hak atas barang melalui perjanjian jual beli, tukar-menukar, sistem angsuran, atau kontrak lainnya yang memindahkan kepemilikan secara hukum. Pengalihan melalui skema sewa beli serta transaksi sewa guna usaha dengan hak opsi juga masuk dalam kategori ini dengan ketentuan penyerahan dianggap berlangsung langsung dari pihak pemasok kepada pihak penyewa.

Selain itu, distribusi barang kepada pedagang perantara seperti komisioner atau melalui mekanisme lelang pemerintah secara resmi diakui sebagai peristiwa penyerahan. Penggunaan barang untuk keperluan internal perusahaan oleh pengurus dan karyawan maupun pembagian produk secara cuma-cuma untuk tujuan promosi kepada pihak luar tetap dianggap sebagai penyerahan yang sah. Keberadaan persediaan dan aset tetap yang tersisa pada saat perusahaan dibubarkan diperlakukan serupa dengan pemakaian sendiri sehingga tetap tergolong sebagai objek penyerahan.

Perpindahan barang dari kantor pusat ke kantor cabang atau antar cabang pada perusahaan yang memiliki beberapa tempat pajak terutang juga memenuhi kriteria penyerahan tersebut. Transaksi dengan sistem konsinyasi serta mekanisme pembiayaan berdasarkan prinsip syariah melengkapi daftar kegiatan yang didefinisikan sebagai penyerahan Barang Kena Pajak dalam sistem hukum pajak.

Berdasarkan Pasal 1A ayat (2) UU Pajak Pertambahan Nilai bahwa:

"(2) Yang tidak termasuk dalam pengertian penyerahan Barang Kena Pajak adalah:

a. penyerahan Barang Kena Pajak kepada makelar sebagaimana dimaksud dalam Kitab Undang-Undang Hukum Dagang;

b. penyerahan Barang Kena Pajak untuk jaminan utang-piutang;

c. penyerahan Barang Kena Pajak sebagaimana dimaksud pada ayat (1) huruf f dalam hal Pengusaha Kena Pajak melakukan pemusatan tempat pajak terutang;

d. pengalihan Barang Kena Pajak dalam rangka penggabungan, peleburan, pemekaran, pemecahan, dan pengambilalihan usaha, serta pengalihan Barang Kena Pajak untuk tujuan setoran modal pengganti saham, dengan syarat pihak yang melakukan pengalihan dan yang menerima pengalihan adalah Pengusaha Kena Pajak; dan

e. Barang Kena Pajak berupa aktiva yang menurut tujuan semula tidak untuk diperjualbelikan, yang masih tersisa pada saat pembubaran perusahaan, dan yang Pajak Masukan atas perolehannya tidak dapat dikreditkan sebagaimana dimaksud dalam Pasal 9 ayat (8) huruf b."

Barang Kena Pajak (BKP) Tidak Berwujud

Penyerahan Barang Kena Pajak Tidak Berwujud mencakup penggunaan berbagai hak kekayaan intelektual seperti hak cipta di bidang kesenian, kesusastraan, karya ilmiah, paten, desain, formula rahasia, serta merek dagang. Objek pajak ini juga meliputi pemberian hak untuk memakai peralatan industrial, perlengkapan komersial, atau aset ilmiah tertentu bagi kepentingan usaha. Penyediaan pengetahuan serta informasi di bidang teknis maupun komersial merupakan bentuk penyerahan barang tidak berwujud yang terutang pajak.

Layanan bantuan tambahan terkait pemanfaatan hak tersebut mencakup hak menerima serta menggunakan rekaman suara atau gambar yang disalurkan melalui satelit, kabel, serat optik, atau teknologi sejenis. Penggunaan spektrum radio komunikasi serta pemanfaatan film gambar hidup dan pita video untuk keperluan siaran televisi maupun radio menjadi bagian dari cakupan barang tidak berwujud ini. Seluruh bentuk pelepasan hak atas kekayaan industrial atau intelektual baik dilakukan secara sebagian maupun secara keseluruhan tetap dianggap sebagai penyerahan yang sah. Aktivitas tersebut memastikan bahwa setiap nilai ekonomi dari pemanfaatan aset nonfisik di dalam daerah pabean tetap menjadi objek pemungutan pajak sesuai dengan regulasi yang berlaku.

Berdasarkan Penjelasan Pasal 4 ayat (1) huruf g UU Pajak Pertambahan Nilai bahwa:

"Huruf g

Sebagaimana halnya dengan kegiatan ekspor Barang Kena Pajak Berwujud, pengusaha yang melakukan ekspor Barang Kena Pajak Tidak Berwujud hanya pengusaha yang telah dikukuhkan menjadi Pengusaha Kena Pajak sebagaimana dimaksud dalam Pasal 3A ayat (1).

Yang dimaksud dengan "Barang Kena Pajak Tidak Berwujud" adalah :

Penggunaan atau hak menggunakan hak cipta di bidang kesusastraan, kesenian atau karya ilmiah, paten, desain atau model, rencana, formula atau proses rahasia, merek dagang, atau bentuk hak kekayaan intelektual/industrial atau hak serupa lainnya;

penggunaan atau hak menggunakan peralatan/perlengkapan industrial, komersial, atau ilmiah;

pemberian pengetahuan atau informasi di bidang ilmiah, teknikal, industrial, atau komersial;

pemberian bantuan tambahan atau pelengkap sehubungan dengan penggunaan atau hak menggunakan hak-hak tersebut pada angka 1, penggunaan atau hak menggunakan peralatan/perlengkapan tersebut pada angka 2, atau pemberian pengetahuan atau informasi tersebut pada angka 3, berupa :

a) penerimaan atau hak menerima rekaman gambar atau rekaman suara atau keduanya, yang disalurkan kepada masyarakat melalui satelit, kabel, serat optik, atau teknologi yang serupa;

b) penggunaan atau hak menggunakan rekaman gambar atau rekaman suara atau keduanya, untuk siaran televisi atau radio yang disiarkan/dipancarkan melalui satelit, kabel, serat optik, atau teknologi yang serupa; dan

c) penggunaan atau hak menggunakan sebagian atau seluruh spektrum radio komunikasi;

penggunaan atau hak menggunakan film gambar hidup (motion picture films), film atau pita video untuk siaran televisi, atau pita suara untuk siaran radio; dan

pelepasan seluruhnya atau sebagian hak yang berkenaan dengan penggunaan atau pemberian hak kekayaan intelektual/industrial atau hak-hak lainnya sebagaimana tersebut di atas."

Tarif Pajak Pertambahan Nilai (PPN)

Undang-Undang Harmonisasi Peraturan Perpajakan menetapkan daftar barang dan jasa tertentu yang dikecualikan dari objek Pajak Pertambahan Nilai. Kelompok barang yang masuk dalam kategori ini adalah makanan serta minuman yang disajikan di hotel, restoran, rumah makan, maupun warung karena jenis konsumsi tersebut merupakan objek pajak daerah. Produk jasa boga atau katering juga termasuk dalam pengecualian barang ini bersama dengan uang, emas batangan untuk cadangan devisa negara, dan surat berharga.

Di sektor jasa, terdapat enam kelompok yang tidak dikenakan PPN meliputi jasa keagamaan serta jasa kesenian dan hiburan yang merupakan kewenangan pajak daerah. Layanan perhotelan berupa penyewaan kamar, jasa penyelenggaraan pemerintahan oleh otoritas publik, serta jasa penyediaan lahan parkir juga dikecualikan dari pemungutan pajak ini. Seluruh penyediaan jasa boga atau katering melengkapi daftar layanan yang dibebaskan dari kewajiban PPN sesuai dengan ketentuan hukum yang berlaku saat ini.

Barang dan Jasa yang Bukan Objek PPN

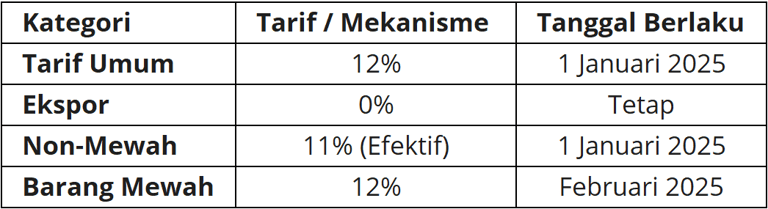

Pemerintah menetapkan penyesuaian tarif Pajak Pertambahan Nilai melalui Undang-Undang Harmonisasi Peraturan Perpajakan dengan besaran tarif umum 12% sejak tanggal 1 Januari 2025. Sebelumnya, tarif sebesar 11% telah diimplementasikan sejak April 2022 sebagai bagian dari masa transisi kebijakan fiskal. Aktivitas ekspor barang kena pajak berwujud, barang tidak berwujud, serta jasa kena pajak tetap mendapatkan fasilitas tarif 0% untuk mendukung perdagangan luar negeri. Berdasarkan Pasal 7 ayat (3) UU Pajak Pertambahan Nilai, pemerintah memiliki fleksibilitas untuk mengubah rentang tarif antara 5% sampai 15% melalui peraturan pemerintah setelah mendapatkan kesepakatan dengan Dewan Perwakilan Rakyat.

Implementasi tarif bagi barang selain kategori mewah diatur secara spesifik dalam PMK Nomor 131 Tahun 2024 dengan menggunakan Dasar Pengenaan Pajak (DPP) Nilai Lain. Penghitungan pajak ini menggunakan proporsi 11/12 dari nilai transaksi sehingga menghasilkan beban pajak efektif sebesar 11% bagi konsumen.

PPN (Non-Mewah) = 12% × (11/12) × Harga Jual

Khusus untuk kelompok barang mewah, pengenaan tarif 12% mulai berlaku secara efektif pada Februari 2025. Selain tarif umum, sistem perpajakan Indonesia mengenal PPN Besaran Tertentu bagi pengusaha dengan omzet terbatas atau pengusaha yang memiliki tingkat kerumitan administrasi tinggi. Kebijakan ini juga menyasar barang kebutuhan masyarakat luas serta jasa dalam rangka perluasan basis pajak nasional.

Kontak

Hubungi kami untuk konsultasi atas permasalahan perpajakan Anda.

Telepon

gosriconsulting88@gmail.com

+62 897-0805-966

© 2026. All rights reserved.