PPN Dibebaskan: Objek, Syarat, Pelaporan & Aturan di Coretax

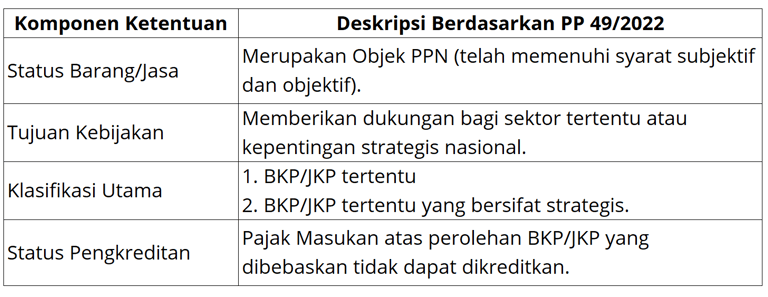

Fasilitas pembebasan pajak atas impor serta penyerahan barang atau jasa kena pajak tertentu diatur secara resmi melalui Pasal 16B Undang-Undang Pajak Pertambahan Nilai. Seluruh barang atau jasa yang mendapatkan keringanan ini merupakan objek pajak sah yang telah memenuhi kriteria hukum untuk dikenakan pajak pada kondisi normal. Pemerintah menetapkan status pembebasan tersebut berdasarkan alasan tertentu demi kepentingan nasional serta kemudahan bagi masyarakat luas. Kategori ini memiliki definisi teknis yang berbeda dengan kelompok penyerahan yang berstatus tidak terutang pajak. Peraturan Pemerintah Nomor 49 Tahun 2022 merinci bahwa cakupan fasilitas pembebasan ini ditujukan bagi

penyerahan barang atau jasa kena pajak tertentu; serta

komoditas yang dinilai memiliki fungsi strategis bagi negara.

Landasan Hukum dan Karakteristik Fasilitas PPN Dibebaskan

Klasifikasi Barang dan Jasa Tertentu yang Dibebaskan dari PPN

Pasal 3 PP 49/2022 menetapkan daftar barang kena pajak tertentu yang mendapatkan fasilitas pembebasan pajak pertambahan nilai. Kelompok barang tersebut mencakup vaksin polio untuk pelaksanaan pekan imunisasi nasional serta vaksin guna penanggulangan pandemi covid-19. Kategori buku pelajaran umum bersama kitab suci dan buku pelajaran agama termasuk dalam daftar objek yang tidak dikenakan pajak. Fasilitas ini berlaku pula bagi seluruh barang yang diterima oleh kementerian atau lembaga pemerintah dalam rangka menangani situasi bencana nasional. Berdasarkan Pasal 3 Peraturan Pemerintah (PP) Nomor 49 Tahun 2022, berbunyi:

"Pasal 3

(1) Barang Kena Pajak tertentu yang atas Impor dan/atau penyerahannya dibebaskan dari pengenaan Pajak Pertambahan Nilai meliputi:

a. vaksin polio dalam rangka pelaksanaan program Pekan Imunisasi Nasional dan vaksin dalam rangka penanggulangan Corona Virus Disease 2019 (COVID-19);

b. buku pelajaran umum, kitab suci, dan buku pelajaran agama; dan

c. Barang Kena Pajak yang diterima oleh kementerian, badan, atau lembaga yang menangani bencana pada pemerintah pusat atau pemerintah daerah dalam penanganan bencana alam atau nonalam yang ditetapkan sebagai bencana nasional sesuai dengan ketentuan peraturan perundang-undangan mengenai penanggulangan bencana.

(2) Buku pelajaran umum sebagaimana dimaksud pada ayat (1) huruf b meliputi: a. buku pendidikan sesuai dengan ketentuan peraturan perundang-undangan mengenai sistem perbukuan; dan b. buku umum yang mengandung unsur pendidikan.

(3) Ketentuan mengenai kriteria dan/atau batasan buku pelajaran umum, kitab suci, dan buku pelajaran agama sebagaimana dimaksud pada ayat (1) huruf b diatur dengan Peraturan Menteri."

Ketentuan mengenai jasa kena pajak tertentu yang dibebaskan dari pengenaan pajak diatur secara spesifik pada Pasal 4 PP 49/2022. Layanan konstruksi untuk pembangunan tempat ibadah menjadi salah satu kategori jasa yang mendapatkan insentif perpajakan tersebut. Kelompok berikutnya meliputi jasa konstruksi pembangunan bangunan bagi korban bencana nasional dengan sumber pendanaan dari anggaran pemerintah maupun dana sumbangan. Seluruh jenis jasa lain yang diserahkan kepada instansi pengelola bencana nasional juga dibebaskan dari kewajiban pajak pertambahan nilai. Berdasarkan Pasal 4 PP No. 49 Tahun 2022, berbunyi:

"Pasal 4

Jasa Kena Pajak tertentu yang atas penyerahannya dibebaskan dari pengenaan Pajak Pertambahan Nilai meliputi:

a. jasa konstruksi yang diserahkan oleh kontraktor untuk pemborongan pembangunan tempat yang hanya untuk keperluan ibadah;

b. jasa konstruksi yang diserahkan oleh kontraktor untuk pembangunan bangunan yang diperuntukkan bagi korban bencana alam atau nonalam yang ditetapkan sebagai bencana nasional sesuai dengan ketentuan peraturan perundang-undangan mengenai penanggulangan bencana dan biayanya berasal dari: 1. anggaran pendapatan dan belanja negara; 2. anggaran pendapatan dan belanja daerah; dan/atau 3. sumbangan; dan

c. Jasa Kena Pajak selain jasa konstruksi yang diterima oleh kementerian, badan, atau lembaga yang menangani bencana pada pemerintah pusat atau pemerintah daerah dalam penanganan bencana alam atau nonalam yang ditetapkan sebagai bencana nasional sesuai dengan ketentuan peraturan perundang-undangan mengenai penanggulangan bencana."

Klasifikasi Barang dan Jasa Kena Pajak Strategis Bebas PPN

Pasal Berdasarkan ketentuan dalam Pasal 6 PP 49/2022, pemerintah menetapkan sejumlah Barang Kena Pajak (BKP) bersifat strategis yang berhak menerima fasilitas pembebasan Pajak Pertambahan Nilai pada saat impor maupun penyerahan. Cakupan komoditas ini mencakup mesin serta peralatan pabrik untuk menunjang produktivitas industri nasional. Sektor pangan dan sumber daya alam turut mendapatkan dukungan melalui pembebasan pajak atas hasil kelautan atau perikanan, bahan kebutuhan pokok masyarakat, serta produk hasil pertambangan maupun pengeboran. Kebijakan ini bertujuan untuk menjaga stabilitas harga barang esensial serta meningkatkan daya saing sektor produksi di dalam negeri.

Selain kategori barang, terdapat tiga belas kelompok Jasa Kena Pajak (JKP) strategis yang diberikan fasilitas serupa demi kepentingan publik dan ekonomi. Sektor pelayanan dasar meliputi jasa kesehatan medis, jasa pelayanan sosial, serta jasa pendidikan. Bidang keuangan dan perlindungan masyarakat mencakup jasa asuransi, jasa keuangan, jasa tenaga kerja, hingga penyediaan rumah umum serta rumah susun umum bagi masyarakat. Fasilitas ini juga menjangkau layanan komunikasi dan transportasi seperti jasa penyiaran non-iklan, angkutan umum, pengiriman surat bermeterai, wesel pos, dan telepon umum logam. Terakhir, negara memberikan dukungan pada aspek kedaulatan melalui pembebasan pajak atas jasa penyediaan data pemetaan serta topografi untuk kepentingan pertahanan nasional. Berdasarkan Pasal 6 PP No. 49 Tahun 2022, berbunyi:

"Pasal 6

(1) Barang (1) Barang Kena Pajak tertentu yang bersifat strategis yang atas impornya dibebaskan dari pengenaan Pajak Pertambahan Nilai meliputi:

a. mesin dan peralatan pabrik yang merupakan satu kesatuan, baik dalam keadaan terpasang maupun terlepas, yang digunakan secara langsung dalam proses menghasilkan Barang Kena Pajak oleh Pengusaha Kena Pajak yang menghasilkan Barang Kena Pajak tersebut, termasuk yang atas impornya dilakukan oleh pihak yang melakukan pekerjaan konstruksi terintegrasi, tidak termasuk suku cadang;

b. barang yang dihasilkan dari kegiatan usaha di bidang kelautan dan perikanan, baik penangkapan maupun pembudidayaan, yang kriteria dan/atau perinciannya sebagaimana tercantum dalam Lampiran yang merupakan bagian tidak terpisahkan dari Peraturan Pemerintah ini;

c. jangat dan kulit mentah yang tidak disamak;

d. ternak yang kriteria dan/atau perinciannya diatur dengan Peraturan Menteri setelah mendapat pertimbangan dari menteri yang menyelenggarakan urusan pemerintahan di bidang pertanian;

e. bibit dan/atau benih dari barang pertanian, perkebunan, kehutanan, peternakan, atau perikanan;

f. pakan ternak sebagaimana diatur dalam ketentuan peraturan perundang-undangan di bidang peternakan dan kesehatan hewan, tidak termasuk pakan hewan kesayangan;

g. pakan ikan yang memenuhi persyaratan umum dan khusus/teknis dalam Impor pakan ikan sebagaimana diatur dalam ketentuan peraturan perundang-undangan di bidang perikanan;

h. bahan pakan untuk pembuatan pakan ternak dan bahan baku utama pakan ikan, tidak termasuk imbuhan pakan dan pelengkap pakan, yang kriteria dan/atau perinciannya diatur dengan Peraturan Menteri setelah mendapat pertimbangan dari menteri yang menyelenggarakan urusan pemerintahan di bidang pertanian dan menteri yang menyelenggarakan urusan pemerintahan di bidang kelautan dan perikanan;

i. bahan baku kerajinan perak dalam bentuk perak butiran dan/atau dalam bentuk perak batangan;

j. senjata, amunisi, helm antipeluru dan jaket atau rompi antipeluru, kendaraan darat khusus, radar, dan suku cadangnya, yang diimpor oleh:

kementerian atau lembaga pemerintah yang menyelenggarakan urusan pemerintahan di bidang pertahanan atau keamanan negara;

lembaga pemerintah nonkementerian yang berkedudukan di bawah dan bertanggung jawab kepada Presiden melalui koordinasi Kepala Kepolisian Negara Republik Indonesia dan mempunyai tugas dan fungsi di bidang pencegahan dan pemberantasan penyalahgunaan dan peredaran gelap narkotika, psikotropika, dan prekursor serta bahan adiktif lainnya kecuali bahan adiktif untuk tembakau dan alkohol; atau

pihak lain yang ditunjuk oleh kementerian atau lembaga pemerintah sebagaimana dimaksud dalam angka 1 atau angka 2 untuk melakukan Impor tersebut;

k. komponen atau bahan yang belum dibuat di dalam negeri, yang diimpor oleh badan usaha milik negara yang bergerak dalam industri pertahanan nasional yang ditunjuk oleh kementerian atau lembaga pemerintah sebagaimana dimaksud dalam huruf j angka 1 atau angka 2, yang digunakan dalam pembuatan senjata, amunisi, kendaraan darat khusus, radar, dan suku cadangnya, yang akan diserahkan kepada:

kementerian atau lembaga pemerintah yang menyelenggarakan urusan pemerintahan di bidang pertahanan atau keamanan negara; atau

lembaga pemerintah nonkementerian yang berkedudukan di bawah dan bertanggung jawab kepada Presiden melalui koordinasi Kepala Kepolisian Negara Republik Indonesia dan mempunyai tugas dan fungsi di bidang pencegahan dan pemberantasan penyalahgunaan dan peredaran gelap narkotika, psikotropika, dan prekursor serta bahan adiktif lainnya kecuali bahan adiktif untuk tembakau dan alkohol;

l. senjata, amunisi, peralatan militer, dan perlengkapan militer milik negara lain yang diimpor oleh Tentara Nasional Indonesia dalam rangka kegiatan militer sebagai bagian dari kerja sama militer berupa latihan militer bersama;

m. peralatan berikut suku cadangnya yang digunakan oleh kementerian yang menyelenggarakan urusan pemerintahan di bidang pertahanan atau Tentara Nasional Indonesia untuk penyediaan data batas, peta hasil topografi, peta hasil hidrografi, dan foto udara wilayah Negara Kesatuan Republik Indonesia yang dilakukan untuk mendukung pertahanan nasional, yang diimpor oleh:

kementerian yang menyelenggarakan urusan pemerintahan di bidang pertahanan;

Tentara Nasional Indonesia; atau

pihak yang ditunjuk oleh kementerian yang menyelenggarakan urusan pemerintahan di bidang pertahanan atau Tentara Nasional Indonesia;

n. kendaraan dinas khusus kepresidenan yang diimpor oleh lembaga kepresidenan atau pihak yang ditunjuk oleh lembaga kepresidenan untuk melakukan Impor, yang diberikan pembebasan Bea Masuk;

o. barang untuk keperluan museum, kebun binatang, dan tempat lain semacam itu yang terbuka untuk umum, serta barang untuk konservasi alam, yang diberikan pembebasan Bea Masuk;

p. barang tertentu dalam kelompok barang kebutuhan pokok yang sangat dibutuhkan oleh rakyat banyak;

q. gula konsumsi dalam bentuk gula kristal putih yang berasal dari tebu tanpa tambahan bahan perasa atau pewarna;

r. barang hasil pertambangan atau hasil pengeboran yang diambil langsung dari sumbernya, tidak termasuk hasil pertambangan batu bara, meliputi:

minyak mentah (crude oil);

gas bumi, berupa gas bumi yang dialirkan melalui pipa, tidak termasuk gas bumi seperti elpiji yang siap dikonsumsi langsung oleh masyarakat;

panas bumi;

asbes, batu tulis, batu setengah permata, batu kapur, batu apung, batu permata, bentonit, dolomit, feldspar, garam batu (halite), grafit, granit/andesit, gips, kalsit, kaolin, leusit, magnesit, mika, maffner, nitrat, obsidian, oker, pasir dan kerikil, pasir kuarsa, perlit, fosfat, talk, tanah serap (fullers earth), tanah diatom, tanah liat, tawas (alum), tras, yarosit, zeolit, basal, trakhit, dan belerang, yang batasan dan kriterianya dapat diatur dengan Peraturan Menteri; dan

bijih besi, bijih timah, bijih emas, bijih tembaga, bijih nikel, bijih perak, serta bijih bauksit;

s. Liquefied natural gas dan compressed natural gas;

t. barang yang diimpor oleh pemerintah pusat atau pemerintah daerah yang ditujukan untuk kepentingan umum, yang diberikan pembebasan Bea Masuk;

u. obat-obatan yang diimpor dengan menggunakan anggaran pendapatan dan belanja negara atau anggaran pendapatan dan belanja daerah untuk kepentingan masyarakat, yang diberikan pembebasan Bea Masuk; dan

v. bahan terapi manusia, pengelompokan darah, dan bahan penjenisan jaringan yang diimpor dengan menggunakan anggaran pendapatan dan belanja negara atau anggaran pendapatan dan belanja daerah untuk kepentingan masyarakat, yang diberikan pembebasan Bea Masuk.

(2) Barang Kena Pajak tertentu yang bersifat strategis yang atas penyerahannya dibebaskan dari pengenaan Pajak Pertambahan Nilai meliputi:

a. mesin dan peralatan pabrik yang merupakan satu kesatuan, baik dalam keadaan terpasang maupun terlepas, yang digunakan secara langsung dalam proses menghasilkan Barang Kena Pajak oleh Pengusaha Kena Pajak yang menghasilkan Barang Kena Pajak tersebut, termasuk yang atas perolehannya dilakukan oleh pihak yang melakukan pekerjaan konstruksi terintegrasi, tidak termasuk suku cadang;

b. barang yang dihasilkan dari kegiatan usaha di bidang kelautan dan perikanan, baik penangkapan maupun pembudidayaan, yang kriteria dan/atau perinciannya sebagaimana tercantum dalam Lampiran yang merupakan bagian tidak terpisahkan dari Peraturan Pemerintah ini;

c. jangat dan kulit mentah yang tidak disamak;

d. ternak yang kriteria dan/atau perinciannya diatur dengan Peraturan Menteri setelah mendapat pertimbangan dari menteri yang menyelenggarakan urusan pemerintahan di bidang pertanian;

e. bibit dan/atau benih dari barang pertanian, perkebunan, kehutanan, peternakan, atau perikanan;

f. pakan ternak sebagaimana diatur dalam ketentuan peraturan perundang-undangan di bidang peternakan dan kesehatan hewan, tidak termasuk pakan hewan kesayangan;

g. pakan ikan yang memenuhi persyaratan pendaftaran dan peredaran pakan ikan sebagaimana diatur dalam ketentuan peraturan perundang-undangan di bidang perikanan;

h. bahan pakan untuk pembuatan pakan ternak dan bahan baku utama pakan ikan, tidak termasuk imbuhan pakan dan pelengkap pakan, yang kriteria dan/atau perinciannya diatur dengan Peraturan Menteri setelah mendapat pertimbangan dari menteri yang menyelenggarakan urusan pemerintahan di bidang pertanian dan menteri yang menyelenggarakan urusan pemerintahan di bidang kelautan dan perikanan;

i. satuan rumah susun umum milik yang perolehannya dibiayai melalui kredit/pembiayaan kepemilikan rumah bersubsidi yang memenuhi ketentuan sebagai berikut:

luas untuk setiap hunian paling sedikit 21 m2 dan tidak melebihi 36 m2;

pembangunannya mengacu kepada peraturan menteri yang menyelenggarakan urusan pemerintahan di bidang pekerjaan umum dan perumahan rakyat;

merupakan unit hunian pertama yang dimiliki, digunakan sendiri sebagai tempat tinggal dan tidak dipindahtangankan dalam jangka waktu sesuai dengan ketentuan peraturan perundang-undangan di bidang rumah susun; dan

batasan terkait harga jual satuan rumah susun umum milik dan penghasilan bagi orang pribadi yang memperoleh satuan rumah susun umum milik diatur oleh Menteri setelah mendapat pertimbangan dari menteri yang menyelenggarakan urusan pemerintahan di bidang pekerjaan umum dan perumahan rakyat;

j. rumah umum, pondok boro, asrama mahasiswa dan pelajar, serta rumah pekerja yang batasannya diatur oleh Menteri setelah mendapat pertimbangan dari menteri yang menyelenggarakan urusan pemerintahan di bidang pekerjaan umum dan perumahan rakyat;

k. bahan baku kerajinan perak dalam bentuk perak butiran dan/atau dalam bentuk perak batangan;

l. listrik, termasuk biaya penyambungan listrik dan biaya beban listrik, kecuali untuk rumah dengan daya di atas 6.600 voltase ampere;

m. air bersih;

n. senjata, amunisi, helm antipeluru dan jaket atau rompi antipeluru, kendaraan darat khusus, radar, dan suku cadangnya, yang diserahkan kepada:

kementerian atau lembaga pemerintah yang menyelenggarakan urusan pemerintahan di bidang pertahanan atau keamanan negara; atau

lembaga pemerintah nonkementerian yang berkedudukan di bawah dan bertanggung jawab kepada Presiden melalui koordinasi Kepala Kepolisian Negara Republik Indonesia dan mempunyai tugas dan fungsi di bidang pencegahan dan pemberantasan penyalahgunaan dan peredaran gelap narkotika, psikotropika, dan prekursor serta bahan adiktif lainnya kecuali bahan adiktif untuk tembakau dan alkohol;

o. komponen atau bahan yang diperoleh badan usaha milik negara yang bergerak dalam industri pertahanan nasional yang ditunjuk oleh kementerian atau lembaga pemerintah sebagaimana dimaksud dalam huruf n angka 1 atau angka 2 untuk pembuatan senjata, amunisi, kendaraan darat khusus, radar, dan suku cadangnya, yang akan diserahkan kepada kementerian/lembaga terkait;

p. peralatan berikut suku cadangnya yang digunakan untuk penyediaan data batas, peta hasil topografi, peta hasil hidrografi, dan foto udara wilayah Negara Kesatuan Republik Indonesia untuk mendukung pertahanan nasional, yang diserahkan kepada kementerian yang menyelenggarakan urusan pemerintahan di bidang pertahanan atau Tentara Nasional Indonesia;

q. barang tertentu dalam kelompok barang kebutuhan pokok yang sangat dibutuhkan oleh rakyat banyak;

r. gula konsumsi dalam bentuk gula kristal putih yang berasal dari tebu tanpa tambahan bahan perasa atau pewarna;

s. barang hasil pertambangan atau hasil pengeboran yang diambil langsung dari sumbernya, tidak termasuk hasil pertambangan batu bara, meliputi:

minyak mentah (crude oil);

gas bumi, berupa gas bumi yang dialirkan melalui pipa, tidak termasuk gas bumi seperti elpiji yang siap dikonsumsi langsung oleh masyarakat;

panas bumi;

asbes, batu tulis, batu setengah permata, batu kapur, batu apung, batu permata, bentonit, dolomit, feldspar, garam batu (halite), grafit, granit/andesit, gips, kalsit, kaolin, leusit, magnesit, mika, maffner, nitrat, obsidian, oker, pasir dan kerikil, pasir kuarsa, perlit, fosfat, talk, tanah serap (fullers earth), tanah diatom, tanah liat, tawas (alum), tras, yarosit, zeolit, basal, trakhit, dan belerang; dan 5. bijih besi, bijih timah, bijih emas, bijih tembaga, bijih nikel, bijih perak, serta bijih bauksit;

t. liquefied natural gas dan compressed natural gas.

(3) Ketentuan mengenai kriteria Barang Kena Pajak tertentu yang bersifat strategis sebagaimana dimaksud pada ayat (1) huruf a dan ayat (2) huruf a diatur dengan Peraturan Menteri."

Tata Kelola Pajak Masukan dan Identitas Kode Faktur

Ketentuan perpajakan menetapkan bahwa Pajak Masukan yang timbul dari perolehan barang atau jasa terkait penyerahan dengan fasilitas PPN dibebaskan berstatus tidak dapat dikreditkan. Hal ini mengakibatkan nilai Pajak Masukan tersebut dialihkan menjadi komponen biaya operasional oleh pihak pengusaha sehingga secara otomatis menjadi unsur pembentuk harga jual produk. Secara administratif, setiap transaksi yang mendapatkan fasilitas pembebasan ini wajib menggunakan kode faktur 080 pada saat penerbitan dokumen pajak. Pengusaha juga diwajibkan untuk menyertakan keterangan spesifik mengenai fasilitas PPN dibebaskan atau PPN dan PPnBM dibebaskan melalui fitur yang tersedia dalam aplikasi e-Faktur. Standardisasi kode dan keterangan ini berfungsi sebagai alat kontrol bagi otoritas pajak dalam memverifikasi keabsahan penggunaan fasilitas fiskal oleh Pengusaha Kena Pajak.

Kontak

Hubungi kami untuk konsultasi atas permasalahan perpajakan Anda.

Telepon

gosriconsulting88@gmail.com

+62 897-0805-966

© 2026. All rights reserved.