Faktur Pajak Pedagang Eceran: Syarat & Cara Buat Terbaru

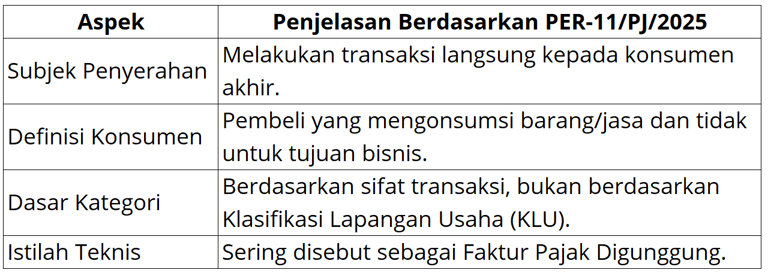

Regulasi Otoritas perpajakan memberikan fasilitas kemudahan administrasi bagi pengusaha ritel atau pedagang eceran dengan status Pengusaha Kena Pajak melalui penggunaan faktur pajak yang lebih sederhana. Jenis dokumen ini sering disebut sebagai faktur pajak pedagang eceran atau dikenal dengan istilah faktur pajak digunggung dalam praktik pelaporan perpajakan nasional. Kriteria pedagang eceran ditetapkan berdasarkan aktivitas penyerahan barang atau jasa secara langsung kepada kelompok konsumen akhir sebagai pengguna terakhir dari produk tersebut.

Definisi konsumen akhir merujuk pada pembeli yang memanfaatkan nilai guna barang atau jasa untuk kepentingan pribadi serta tidak menggunakannya kembali dalam rangkaian kegiatan usaha atau proses produksi. Ketentuan dalam Peraturan Direktur Jenderal Pajak Nomor PER-11/PJ/2025 menegaskan bahwa status pedagang eceran sepenuhnya tidak terikat pada Klasifikasi Lapangan Usaha tertentu. Seluruh pelaku usaha pada berbagai bidang Klasifikasi Lapangan Usaha dapat mengimplementasikan mekanisme faktur sederhana ini selama memenuhi kriteria utama berupa penyerahan kepada konsumen akhir.

Mekanisme dan Karakteristik Faktur Pajak Pedagang Eceran

Regulasi dan Ketentuan Teknis Faktur Pajak Pedagang Eceran

Pengusaha Kena Pajak yang melakukan penyerahan barang atau jasa kepada konsumen akhir memiliki otoritas hukum untuk menerbitkan faktur pajak dalam format yang lebih sederhana. Konsumen akhir didefinisikan sebagai pembeli yang mengonsumsi produk secara langsung untuk kepentingan pribadi tanpa adanya tujuan penggunaan bagi kegiatan usaha. Penentuan status pedagang eceran ini sepenuhnya didasarkan pada karakteristik transaksi penyerahan kepada pengguna akhir, termasuk aktivitas yang dilakukan melalui perdagangan sistem elektronik.

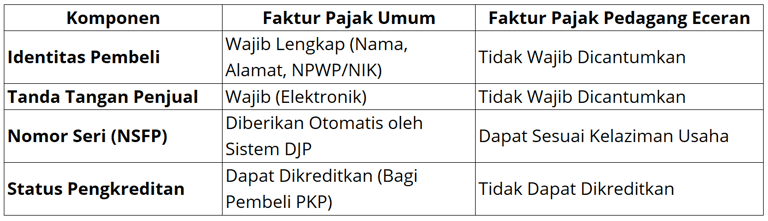

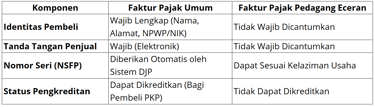

Regulasi dalam Pasal 52 PER-11/2025 memberikan relaksasi administratif berupa pembebasan kewajiban pencantuman identitas pembeli serta nama dan tanda tangan penjual pada dokumen tersebut. Walaupun memiliki format ringkas, dokumen ini wajib mencantumkan identitas lengkap penjual yang meliputi nama, alamat, serta Nomor Pokok Wajib Pajak sesuai dengan data resmi pada sistem administrasi Direktorat Jenderal Pajak. Pengusaha juga diperkenankan menambahkan informasi mengenai alamat tempat kegiatan usaha sebagai pelengkap keterangan lokasi penyerahan barang atau jasa.

Seluruh rincian mengenai jenis produk, jumlah harga jual, serta potongan harga harus diisi berdasarkan fakta fisik serta nilai transaksi yang sebenarnya di lapangan. Pihak penjual memiliki fleksibilitas untuk mencantumkan nilai Pajak Pertambahan Nilai maupun Pajak Penjualan atas Barang Mewah secara terpisah atau menyatukannya ke dalam harga jual produk. Penentuan kode dan nomor seri faktur dapat mengikuti standar kelaziman sistem internal yang berlaku pada operasional bisnis pedagang eceran tersebut.

Dokumen ini wajib diterbitkan sekurang-kurangnya dalam dua salinan sebagai bukti bagi pembeli serta arsip perusahaan dalam bentuk media elektronik yang sah. Ketentuan penting yang perlu diperhatikan adalah bahwa Pajak Pertambahan Nilai yang tercantum dalam faktur pedagang eceran ini ditetapkan sebagai pajak masukan yang tidak dapat dikreditkan oleh pihak penerima.

Berdasarkan Paragraf 6 mengenai Faktur Pajak bagi Pengusaha Kena Pajak Pedagang Eceran pada Pasal 51, 52, dan 53 PER-11/PJ/2025, berbunyi:

"Pasal 51

(1) Penyerahan Barang Kena Pajak dan/atau Jasa Kena Pajak kepada Pembeli Barang Kena Pajak dan/atau Penerima Jasa Kena Pajak dengan karakteristik konsumen akhir sebagaimana dimaksud dalam Pasal 30 ayat (5) merupakan penyerahan yang dilakukan secara eceran.

(2) Karakteristik konsumen akhir sebagaimana dimaksud pada ayat (1) meliputi: a. pembeli barang dan/atau penerima jasa mengonsumsi secara langsung barang dan/atau jasa yang dibeli atau diterima; dan b. pembeli barang dan/atau penerima jasa tidak menggunakan atau memanfaatkan barang dan/atau jasa yang dibeli atau diterima untuk kegiatan usaha.

(3) Pengusaha Kena Pajak yang seluruh atau sebagian kegiatan usahanya melakukan penyerahan Barang Kena Pajak dan/atau Jasa Kena Pajak kepada Pembeli Barang Kena Pajak dan/atau Penerima Jasa Kena Pajak dengan karakteristik konsumen akhir sebagaimana dimaksud pada ayat (2), termasuk yang dilakukan melalui Perdagangan Melalui Sistem Elektronik, merupakan Pengusaha Kena Pajak pedagang eceran.

(4) Pengusaha Kena Pajak pedagang eceran sebagaimana dimaksud pada ayat (3) tidak ditentukan berdasarkan klasifikasi lapangan usaha, tetapi berdasarkan transaksi penyerahan Barang Kena Pajak dan/atau Jasa Kena Pajak kepada Pembeli Barang Kena Pajak dan/atau Penerima Jasa Kena Pajak dengan karakteristik konsumen akhir sebagaimana dimaksud pada ayat (2).

Pasal 52

(1) Pengusaha Kena Pajak pedagang eceran sebagaimana dimaksud dalam Pasal 51 ayat (3) dapat membuat Faktur Pajak tanpa mencantumkan: a. keterangan mengenai identitas Pembeli Barang Kena Pajak dan/atau Penerima Jasa Kena Pajak sebagaimana dimaksud dalam Pasal 33 huruf b; dan b. nama dan tanda tangan yang berhak menandatangani Faktur Pajak sebagaimana dimaksud dalam Pasal 33 huruf g, untuk setiap penyerahan Barang Kena Pajak dan/atau Jasa Kena Pajak kepada Pembeli Barang Kena Pajak dan/atau Penerima Jasa Kena Pajak dengan karakteristik konsumen akhir sebagaimana dimaksud dalam Pasal 51 ayat (2).

(2) Faktur Pajak sebagaimana dimaksud pada ayat (1) harus dibuat dengan mencantumkan keterangan yang paling sedikit memuat: a. nama, alamat, dan Nomor Pokok Wajib Pajak yang melakukan penyerahan Barang Kena Pajak dan/atau Jasa Kena Pajak; b. jenis barang atau jasa, jumlah harga jual atau penggantian, dan potongan harga; c. Pajak Pertambahan Nilai atau Pajak Pertambahan Nilai dan Pajak Penjualan atas Barang Mewah yang dipungut; dan d. kode, nomor seri, dan tanggal pembuatan Faktur Pajak.

(3) Nama, alamat, dan Nomor Pokok Wajib Pajak yang melakukan penyerahan Barang Kena Pajak dan/atau Jasa Kena Pajak sebagaimana dimaksud pada ayat (2) huruf a wajib diisi sesuai dengan nama, alamat, dan Nomor Pokok Wajib Pajak tempat pengukuhan Pengusaha Kena Pajak yang diadministrasikan dalam sistem administrasi Direktorat Jenderal Pajak.

(4) Selain nama, alamat, dan Nomor Pokok Wajib Pajak sebagaimana dimaksud pada ayat (3), dalam Faktur Pajak sebagaimana dimaksud pada ayat (1) dapat dicantumkan juga keterangan berupa alamat tempat kegiatan usaha yang diadministrasikan dalam sistem administrasi Direktorat Jenderal Pajak yang digunakan oleh Pengusaha Kena Pajak untuk melakukan penyerahan Barang Kena Pajak atau Jasa Kena Pajak.

(5) Jenis barang atau jasa sebagaimana dimaksud pada ayat (2) huruf b wajib diisi dengan keterangan yang sebenarnya atau sesungguhnya mengenai Barang Kena Pajak dan/atau Jasa Kena Pajak yang diserahkan.

(6) Pajak Pertambahan Nilai atau Pajak Pertambahan Nilai dan Pajak Penjualan atas Barang Mewah yang dipungut sebagaimana dimaksud pada ayat (2) huruf c dapat: a. termasuk dalam harga jual atau penggantian; atau b. dicantumkan secara terpisah dari harga jual atau penggantian.

(7) Kode dan Nomor Seri Faktur Pajak sebagaimana dimaksud pada ayat (2) huruf d dapat ditentukan sendiri sesuai dengan kelaziman usaha Pengusaha Kena Pajak pedagang eceran.

(8) Faktur Pajak sebagaimana dimaksud pada ayat (2) dibuat paling sedikit untuk: a. Pembeli Barang Kena Pajak dan/atau Penerima Jasa Kena Pajak; dan b. arsip Pengusaha Kena Pajak pedagang eceran.

(9) Arsip Pengusaha Kena Pajak pedagang eceran sebagaimana dimaksud pada ayat (8) huruf b dapat berupa rekaman Faktur Pajak dalam bentuk media elektronik sebagai sarana penyimpanan data.

(10) Pajak Pertambahan Nilai yang tercantum dalam Faktur Pajak sebagaimana dimaksud pada ayat (2) merupakan Pajak Masukan yang tidak dapat dikreditkan.

Pasal 53

(1) Faktur Pajak sebagaimana dimaksud dalam Pasal 52 ayat (2) dapat berupa bon kontan, faktur penjualan, segi cash register, karcis, kuitansi, atau tanda bukti penyerahan atau pembayaran lain yang sejenis.

(2) Faktur Pajak sebagaimana dimaksud pada ayat (1) dapat berbentuk Dokumen Elektronik.

(3) Pengusaha Kena Pajak pedagang eceran dapat melakukan pembetulan atau penggantian dan pembatalan Faktur Pajak sebagaimana dimaksud pada ayat (1) sesuai dengan kelaziman usaha Pengusaha Kena Pajak pedagang eceran.

(4) Bentuk dan ukuran Faktur Pajak sebagaimana dimaksud pada ayat (1) dan ayat (2) disesuaikan dengan kepentingan Pengusaha Kena Pajak pedagang eceran.

(5) Pengadaan Faktur Pajak sebagaimana dimaksud pada ayat (1) dan ayat (2) dilakukan oleh Pengusaha Kena Pajak pedagang eceran."

Status Pengkreditan Pajak Masukan pada Faktur Eceran

Regulasi yang tertuang dalam Pasal 52 ayat (10) PER-11/2025 mengatur status hukum mengenai Pajak Pertambahan Nilai pada dokumen faktur pajak pedagang eceran. Seluruh beban pajak yang tercantum di dalam instrumen tersebut dikategorikan sebagai pajak masukan yang tidak dapat dikreditkan oleh pihak pembeli. Hal ini berarti setiap konsumen atau mitra usaha yang menerima faktur jenis tersebut harus memperlakukan nilai pajaknya sebagai biaya karena hak pengkreditan pajak masukan ditiadakan secara resmi oleh aturan tersebut. Ketentuan ini secara tegas menutup kemungkinan bagi pihak pembeli untuk menggunakan pajak tersebut sebagai pengurang pajak keluaran dalam Surat Pemberitahuan (SPT) Masa PPN mereka.

Ketentuan Pemakaian Sendiri dan Pemberian Cuma-Cuma

Pasal 54 ayat (1) PER-11/2025 memberikan panduan mengenai penggunaan faktur pajak digunggung untuk aktivitas pemakaian sendiri Barang Kena Pajak atau Jasa Kena Pajak. Aktivitas pemakaian sendiri ini mencakup penggunaan produk yang tidak memiliki kaitan dengan proses produksi lanjutan atau kebutuhan yang tidak berhubungan langsung dengan operasional usaha rutin perusahaan. Pengusaha Kena Pajak juga diberikan kewenangan untuk melaporkan pemberian cuma-cuma atas barang atau jasa menggunakan format faktur pajak sederhana tersebut. Pelaporan melalui mekanisme faktur pajak digunggung atas pemberian cuma-cuma sah dilakukan selama pihak penerima merupakan konsumen akhir. Ketentuan ini mempermudah proses administrasi perpajakan bagi perusahaan saat menyalurkan produk untuk kepentingan internal maupun kegiatan promosi kepada masyarakat luas.

Berdasarkan Pasal 54 Peraturan Direktur Jenderal Pajak Nomor PER-11/PJ/2025, berbunyi:

"(1) Pengusaha Kena Pajak dapat membuat Faktur Pajak sebagaimana dimaksud dalam Pasal 52 ayat (2) atas: a. pemakaian sendiri Barang Kena Pajak dan/atau Jasa Kena Pajak yang tidak berkaitan dengan kegiatan produksi selanjutnya atau digunakan untuk kegiatan yang tidak mempunyai hubungan langsung dengan kegiatan usaha Pengusaha Kena Pajak yang bersangkutan; dan b. pemberian cuma-cuma atas Barang Kena Pajak dan/atau Jasa Kena Pajak kepada Pembeli Barang Kena Pajak dan/atau Penerima Jasa Kena Pajak dengan karakteristik konsumen akhir sebagaimana dimaksud dalam Pasal 51 ayat (2).

(2) Pengusaha Kena Pajak pedagang eceran dapat membuat Faktur Pajak sebagaimana dimaksud dalam Pasal 52 ayat (2) untuk penyerahan Barang Kena Pajak dan/atau Jasa Kena Pajak yang mendapat fasilitas Pajak Pertambahan Nilai atau Pajak Pertambahan Nilai dan Pajak Penjualan atas Barang Mewah tidak dipungut, dibebaskan dari pengenaan Pajak Pertambahan Nilai atau Pajak Pertambahan Nilai dan Pajak Penjualan atas Barang Mewah, atau Pajak Pertambahan Nilai dan/atau Pajak Penjualan atas Barang Mewah ditanggung pemerintah.

(3) Faktur Pajak sebagaimana dimaksud pada ayat (2) dapat diberikan keterangan mengenai: a. Pajak Pertambahan Nilai dan/atau Pajak Penjualan atas Barang Mewah tidak dipungut, dibebaskan, atau ditanggung pemerintah; dan b. peraturan perundang-undangan di bidang perpajakan yang mendasarinya."

Fasilitas PPN pada Penyerahan Eceran

Berdasarkan ketentuan dalam Pasal 54 ayat (2) PER-11/2025, Pengusaha Kena Pajak pedagang eceran memiliki wewenang untuk menerbitkan faktur pajak eceran atas penyerahan barang atau jasa yang mendapatkan insentif perpajakan. Fasilitas tersebut mencakup kategori Pajak Pertambahan Nilai tidak dipungut, dibebaskan dari pengenaan pajak, serta Pajak Pertambahan Nilai ditanggung pemerintah. Pengusaha diperbolehkan untuk menambahkan keterangan mengenai jenis fasilitas tersebut secara jelas pada dokumen faktur atau bukti pembayaran yang diterbitkan kepada konsumen. Selain itu, pencantuman dasar hukum atau peraturan perundang-undangan yang menjadi landasan pemberian fasilitas tersebut juga diperkenankan guna menjamin akuntabilitas administrasi. Ketentuan ini memfasilitasi pedagang eceran dalam menyelaraskan operasional struk belanja dengan berbagai skema insentif pajak yang sedang berlaku bagi masyarakat luas.

Batasan Penggunaan Faktur Pajak Pedagang Eceran

Terdapat jenis Barang Kena Pajak serta Jasa Kena Pajak tertentu yang dikecualikan dari penggunaan format faktur pajak pedagang eceran. Kelompok komoditas tersebut meliputi kendaraan bermotor untuk angkutan darat serta berbagai jenis angkutan air seperti kapal pesiar, kapal ekskursi, kapal feri, dan yacht. Moda transportasi udara berupa pesawat terbang, helikopter, maupun balon udara juga masuk ke dalam daftar larangan penggunaan faktur sederhana. Penyerahan properti berupa tanah serta bangunan beserta senjata api dan amunisi wajib mengikuti prosedur faktur pajak sesuai ketentuan umum.

Aturan ini berlaku pula bagi seluruh jasa penyewaan armada transportasi darat, laut, dan udara tersebut beserta jasa persewaan tanah atau bangunan. Pengusaha Kena Pajak diwajibkan menerbitkan faktur pajak dengan identitas lengkap sesuai standar regulasi pada setiap transaksi penyerahan poin-poin tersebut. Kewajiban penggunaan format faktur umum ini bersifat mutlak meskipun pihak penerima barang atau jasa memiliki karakteristik sebagai konsumen akhir.

Berdasarkan Pasal 55 Peraturan Direktur Jenderal Pajak Nomor PER-11/PJ/2025, berbunyi:

"Pasal 55

(1) Dikecualikan dari ketentuan sebagaimana dimaksud dalam Pasal 52 ayat (2), Faktur Pajak atas penyerahan Barang Kena Pajak tertentu dan/atau Jasa Kena Pajak tertentu kepada Pembeli Barang Kena Pajak dan/atau Penerima Jasa Kena Pajak dengan karakteristik konsumen akhir sebagaimana dimaksud dalam Pasal 51 ayat (2) dibuat sesuai dengan ketentuan sebagaimana dimaksud dalam Pasal 30 ayat (2) dan ayat (3).

(2) Barang Kena Pajak tertentu sebagaimana dimaksud pada ayat (1) meliputi: a. angkutan darat berupa kendaraan bermotor; b. angkutan air berupa kapal pesiar, kapal ekskursi, kapal feri, dan/atau yacht; c. angkutan udara berupa pesawat terbang, helikopter, dan/atau balon udara; d. tanah dan/atau bangunan; dan e. senjata api dan/atau peluru senjata api.

(3) Jasa Kena Pajak tertentu sebagaimana dimaksud pada ayat (1) meliputi: a. jasa penyewaan angkutan darat berupa kendaraan bermotor; b. jasa penyewaan angkutan air berupa kapal pesiar, kapal ekskursi, kapal feri, dan/atau yacht; c. jasa penyewaan angkutan udara berupa pesawat terbang, helikopter, dan/atau balon udara; dan d. jasa penyewaan tanah dan/atau bangunan."

Prosedur Pelaporan Faktur Pajak Digunggung pada Sistem Coretax

Pelaporan transaksi faktur pajak pedagang eceran dilakukan secara terpusat melalui formulir SPT Induk PPN dengan pembagian kategori yang spesifik. Pengusaha Kena Pajak mencantumkan rincian penyerahan dengan kode transaksi normal pada bagian I.A5 sebagai bentuk rangkuman aktivitas penjualan rutin. Data penyerahan yang mendapatkan fasilitas Pajak Pertambahan Nilai atau Pajak Penjualan atas Barang Mewah dengan kode transaksi 07 atau 08 dilaporkan melalui bagian I.A9.

Proses administrasi ini mewajibkan penggunaan file berformat XML sebagai media integrasi data antara sistem internal perusahaan dengan aplikasi Coretax. Setiap Pengusaha Kena Pajak harus menyiapkan file XML tersebut sesuai standar teknis agar proses impor data ke dalam platform perpajakan nasional berjalan dengan akurat. Penggunaan mekanisme impor data ini bertujuan untuk mempermudah sinkronisasi laporan dalam jumlah besar secara otomatis dan sistematis.

Cara Lapor SPT Masa PPN PKP Pedagang Eceran & PPN atas KMS

Pelaporan Pajak Pertambahan Nilai (PPN) memiliki penyesuaian tersendiri bagi Wajib Pajak dengan kegiatan usaha atau kondisi transaksi tertentu. Dua di antaranya adalah pelaporan untuk Pengusaha Kena Pajak (PKP) Pedagang Eceran dan Wajib Pajak yang melakukan Kegiatan Membangun Sendiri (KMS).

PKP Pedagang Eceran: Memiliki karakteristik transaksi yang berhadapan langsung dengan konsumen akhir. Oleh karena itu, PKP Pedagang Eceran diperkenankan menerbitkan Faktur Pajak tanpa mencantumkan identitas pembeli secara lengkap, yang pada pelaporan SPT Masa PPN-nya akan dilaporkan secara digunggung (digabungkan).

PPN atas Kegiatan Membangun Sendiri (KMS): Apabila Anda (baik orang pribadi maupun badan) membangun sebuah bangunan untuk digunakan sendiri dan tidak menggunakan jasa kontraktor, terdapat kewajiban untuk menghitung, menyetor, dan melaporkan PPN atas KMS tersebut ke dalam SPT Masa PPN.

Melalui sistem Coretax, Direktorat Jenderal Pajak (DJP) telah memfasilitasi menu khusus agar proses input Faktur Pajak digunggung bagi retailer, serta penyampaian rincian PPN terutang atas KMS, dapat dilakukan dengan lebih mudah, terstruktur, dan akurat.

Bagaimana cara mengisi dan melaporkan formulir-formulir tersebut dengan benar di sistem yang baru?

Untuk memandu Anda melalui setiap tahapannya, silakan simak video tutorial resmi dari Direktorat Jenderal Pajak (DJP) di bawah ini:

Kontak

Hubungi kami untuk konsultasi atas permasalahan perpajakan Anda.

Telepon

gosriconsulting88@gmail.com

+62 897-0805-966

© 2026. All rights reserved.