PPN Ditanggung Pemerintah: Objek, Syarat & Pelaporan di Coretax

Pemerintah menyediakan fasilitas Pajak Ditanggung Pemerintah sebagai salah satu bentuk insentif fiskal strategis bagi masyarakat dan pelaku usaha. Berdasarkan Peraturan Menteri Keuangan Nomor 92 Tahun 2023, jenis pajak ini merupakan pajak terutang yang pembayarannya dilakukan oleh pemerintah menggunakan alokasi pagu anggaran dalam Anggaran Pendapatan dan Belanja Negara. Pajak Pertambahan Nilai menjadi salah satu kategori pajak yang dapat diberikan skema tersebut sesuai keputusan Menteri Keuangan sebagai pemegang otoritas kebijakan.

Pasal 3 PMK-228/2010 menegaskan bahwa penetapan objek pajak tertentu yang berhak menerima insentif dilakukan secara berkala setiap tahun anggaran melalui penerbitan peraturan teknis yang menyesuaikan dengan undang-undang anggaran negara. Proses pemberian fasilitas ini selalu mempertimbangkan dinamika kondisi sosial, politik, serta ekonomi nasional secara menyeluruh agar tepat sasaran. Contoh implementasi insentif ini meliputi dukungan pajak untuk penanganan pandemi Covid-19, transaksi penyerahan rumah tinggal, hingga pembelian tiket pesawat pada periode tertentu. Seluruh mekanisme ini berfungsi sebagai instrumen kebijakan untuk menjaga stabilitas ekonomi dan mendukung daya beli masyarakat pada sektor-sektor tertentu.

Mekanisme dan Implementasi PPN Ditanggung Pemerintah

Administrasi Pajak Pertambahan Nilai Ditanggung Pemerintah

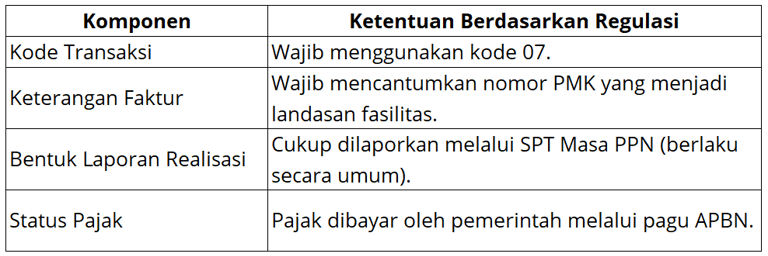

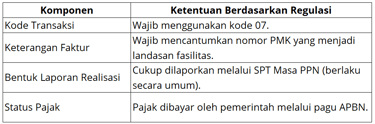

Pengusaha Kena Pajak memiliki kewajiban penuh untuk menerbitkan faktur pajak atas seluruh penyerahan yang mendapatkan fasilitas Pajak Pertambahan Nilai Ditanggung Pemerintah. Dokumen perpajakan ini wajib menggunakan kode transaksi 07 guna membedakannya dengan transaksi reguler lainnya dalam sistem administrasi. Pencantuman dasar hukum yang mendasari pemberian insentif tersebut harus tertera secara jelas pada badan faktur seperti contoh kalimat PPN DITANGGUNG PEMERINTAH EKSEKUSI PMK NOMOR TERTENTU TAHUN 2025.

Setiap pemanfaatan fasilitas fiskal ini menuntut penyampaian laporan realisasi sebagai bentuk pertanggungjawaban penggunaan anggaran negara. Pelaporan data faktur tersebut di dalam Surat Pemberitahuan Masa PPN telah dianggap sah sebagai pemenuhan kewajiban laporan realisasi oleh Direktorat Jenderal Pajak. Dibawah ini merupakan tabel mengenai Administrasi PPN DTP:

Kontak

Hubungi kami untuk konsultasi atas permasalahan perpajakan Anda.

Telepon

gosriconsulting88@gmail.com

+62 897-0805-966

© 2026. All rights reserved.