Kode dan Nomor Seri Faktur Pajak: Pengertian & Cara Minta

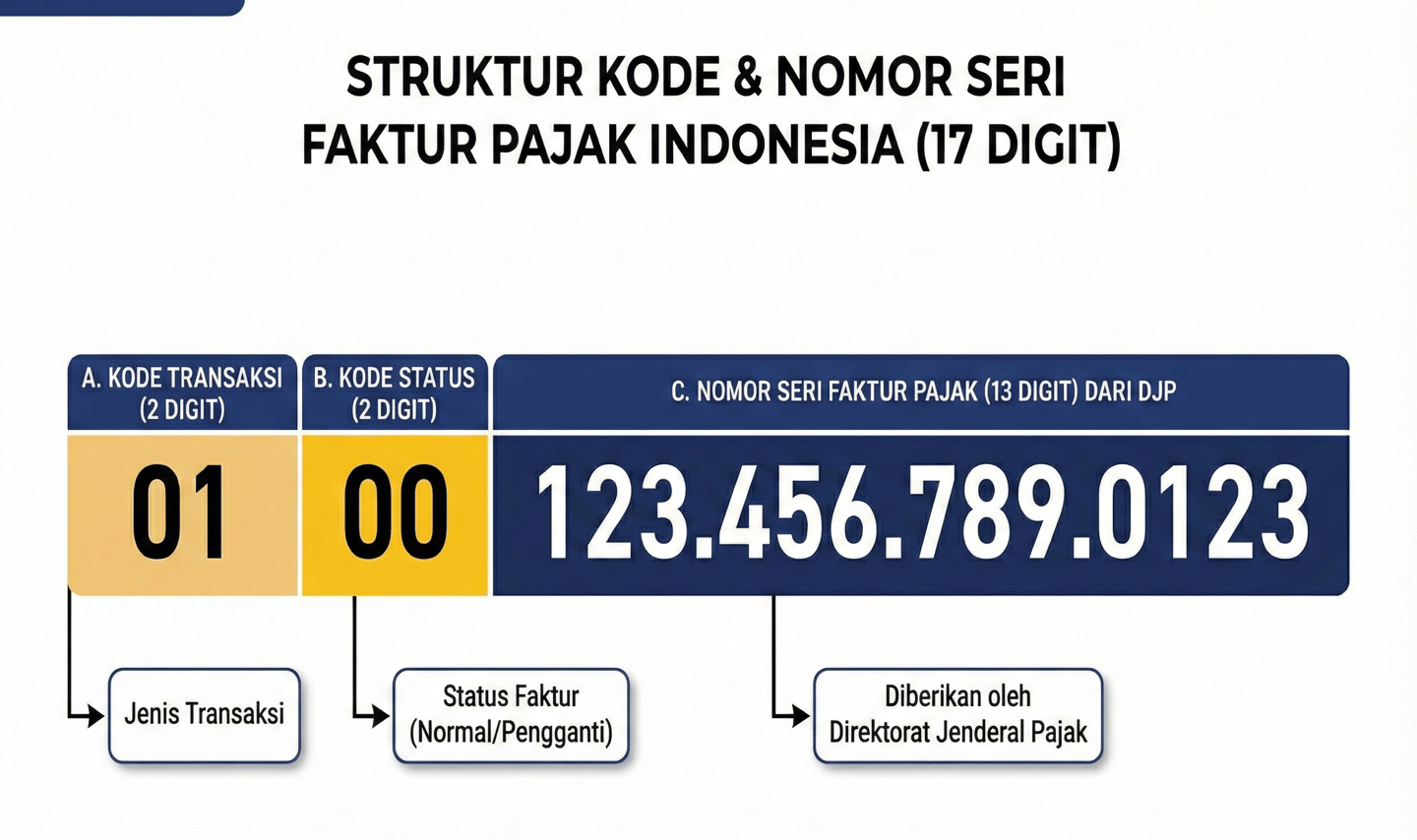

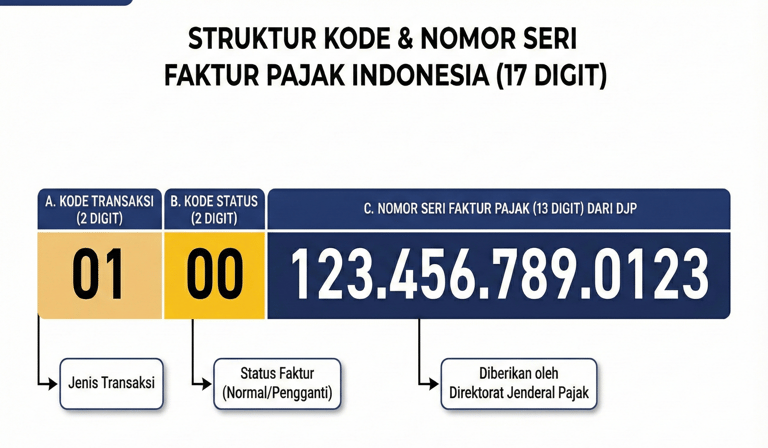

Implementasi sistem Coretax membawa pembaruan regulasi mengenai faktur pajak yang kini diatur secara spesifik melalui Peraturan Direktur Jenderal Pajak Nomor PER-11/PJ/2025. Berdasarkan Pasal 37 dalam peraturan tersebut, setiap instrumen pajak wajib memuat kode transaksi beserta Nomor Seri Faktur Pajak dengan total panjang tujuh belas digit. Struktur kode ini terbagi menjadi dua digit pertama sebagai penanda kode transaksi dan dua digit berikutnya sebagai penanda kode status faktur.

Bagian akhir dari identitas ini terdiri dari tiga belas digit nomor seri yang dialokasikan oleh sistem otoritas pajak secara otomatis kepada setiap Pengusaha Kena Pajak. Kewajiban pencantuman rangkaian digit tersebut menjadi standar formal yang mutlak bagi setiap faktur pajak yang diterbitkan guna menjamin validitas data dalam sistem administrasi perpajakan nasional yang baru. Berdasarkan Pasal 37 PER-11/PJ/2025, berbunyi:

"Pasal 37

(1) Kode dan Nomor Seri Faktur Pajak sebagaimana dimaksud dalam Pasal 33 huruf f terdiri atas 17 (tujuh belas) digit, yaitu: a. 2 (dua) digit kode transaksi; b. 2 (dua) digit kode status; dan c. 13 (tiga belas) digit Nomor Seri Faktur Pajak yang diberikan oleh Direktorat Jenderal Pajak.

(2) Tanggal pembuatan Faktur Pajak sebagaimana dimaksud dalam Pasal 33 huruf f merupakan tanggal Faktur Pajak dibuat.

(3) Format dan tata cara penggunaan kode dan Nomor Seri Faktur Pajak sebagaimana dimaksud pada ayat (1) tercantum dalam Lampiran huruf D yang merupakan bagian tidak terpisahkan dari Peraturan Direktur Jenderal ini."

Standardisasi Struktur Nomor Seri Faktur Pajak dalam Sistem Coretax

A. Kode Transaksi (2 Digit)

Lampiran PER-11/2025 mengatur penempatan kode status tepat setelah kode transaksi dalam susunan Nomor Seri Faktur Pajak. Elemen ini terdiri dari dua digit angka yang berfungsi sebagai penanda status dokumen. Kode 00 menunjukkan faktur pajak berstatus normal. Kode angka lanjutan mulai dari 01, 02, 03, dan seterusnya menunjukkan urutan faktur pajak pengganti.

C. Nomor Seri Faktur Pajak (13 Digit)

Pemberian nomor seri dilakukan secara otomatis oleh sistem setelah e-Faktur diunggah melalui modul dan mendapatkan persetujuan Direktorat Jenderal Pajak. Rangkaian tiga belas digit nomor seri ini terbagi menjadi dua komponen utama, yakni:

dua digit pertama merepresentasikan tahun pembuatan e-Faktur; dan

sebelas digit berikutnya menunjukkan nomor urut e-Faktur tersebut.

B. Kode Status (2 Digit)

Berdasarkan ketentuan PER-11/2025, klasifikasi kode transaksi faktur pajak ditetapkan sebagai berikut:

Kode 01 digunakan untuk penyerahan BKP atau JKP yang PPN atau PPnBM dipungut oleh PKP penjual dan tidak termasuk dalam kategori kode 02 hingga 10.

Kode 02 digunakan untuk penyerahan kepada pemungut PPN instansi pemerintah.

Kode 03 digunakan untuk penyerahan kepada pemungut PPN lainnya yang ditunjuk berdasarkan PMK atau perjanjian karya pengusahaan pertambangan batubara.

Kode 04 digunakan untuk penyerahan dengan Dasar Pengenaan Pajak nilai lain yang PPN atau PPnBM dipungut oleh PKP penjual.

Kode 05 digunakan untuk penyerahan dengan PPN besaran tertentu termasuk pemakaian sendiri atau pemberian cuma-cuma.

Kode 06 digunakan untuk penyerahan kepada turis asing oleh toko retail dalam skema pengembalian PPN.

Kode 07 digunakan untuk penyerahan yang mendapatkan fasilitas PPN tidak dipungut atau ditanggung pemerintah sesuai peraturan khusus.

Kode 08 digunakan untuk penyerahan yang mendapatkan fasilitas dibebaskan dari pengenaan PPN atau PPnBM sesuai peraturan khusus.

Kode 09 digunakan untuk penyerahan aktiva yang tujuan semula tidak untuk diperjualbelikan.

Kode 10 digunakan untuk penyerahan selain kode 01 sampai 09 serta penyerahan yang menggunakan tarif selain ketentuan umum Pasal 7 ayat (1) UU PPN.

Kontak

Hubungi kami untuk konsultasi atas permasalahan perpajakan Anda.

Telepon

gosriconsulting88@gmail.com

+62 897-0805-966

© 2026. All rights reserved.