Faktur Pajak: Jenis, Fungsi, dan Cara Lapor di Coretax

Faktur pajak merupakan dokumen bukti pungutan pajak yang dibuat oleh Pengusaha Kena Pajak (PKP) saat melakukan penyerahan Barang Kena Pajak atau Jasa Kena Pajak. Dokumen ini memiliki fungsi krusial sebagai instrumen legal untuk mengkreditkan Pajak Masukan bagi pihak pembeli. Bagi pihak penjual, faktur tersebut menjadi bukti otentik atas Pajak Keluaran yang telah dipungut dari pelanggan.

Berdasarkan Pasal 1 ayat (1) angka 23 UU Pajak Pertambahan Nilai berbunyi:

"23. Faktur Pajak adalah bukti pungutan pajak yang dibuat oleh Pengusaha Kena Pajak yang melakukan penyerahan Barang Kena Pajak atau penyerahan Jasa Kena Pajak."

Definisi Faktur Pajak

Keterangan dalam Faktur Pajak

Faktur pajak yang sah wajib memuat informasi lengkap mengenai identitas pihak yang menyerahkan Barang Kena Pajak atau Jasa Kena Pajak, meliputi nama, alamat, serta Nomor Pokok Wajib Pajak secara akurat. Dokumen tersebut juga harus mencantumkan identitas pembeli atau penerima jasa sebagai bukti transaksi yang jelas antara kedua belah pihak. Penulisan rincian mengenai jenis produk, jumlah harga jual atau penggantian, serta besaran potongan harga menjadi syarat administratif yang penting dalam setiap penerbitan faktur.

Nilai Pajak Pertambahan Nilai serta Pajak Penjualan atas Barang Mewah yang dipungut wajib tertera secara terpisah guna memastikan transparansi beban pajak. Keabsahan dokumen ini didukung oleh pencantuman kode, nomor seri, serta tanggal pembuatan faktur yang valid sesuai sistem perpajakan. Bagian akhir faktur harus dilengkapi dengan nama dan tanda tangan dari pejabat atau pihak yang memiliki otoritas resmi untuk menandatangani dokumen tersebut.

Berdasarkan Pasal 33 Peraturan Direktur Jenderal Pajak Nomor PER-11/PJ/2025, keterangan yang harus terdapat dalam faktur pajak adalah:

"Keterangan tentang penyerahan Barang Kena Pajak dan/atau Jasa Kena Pajak yang harus dicantumkan dalam Faktur Pajak sebagaimana dimaksud dalam Pasal 30 ayat (2) paling sedikit memuat:

a. nama, alamat, dan Nomor Pokok Wajib Pajak yang menyerahkan Barang Kena Pajak atau Jasa Kena Pajak;

b. identitas Pembeli Barang Kena Pajak atau Penerima Jasa Kena Pajak yang meliputi:

nama, alamat, dan Nomor Pokok Wajib Pajak, bagi Wajib Pajak dalam negeri Badan dan Instansi Pemerintah;

nama, alamat, dan Nomor Pokok Wajib Pajak atau Nomor Induk Kependudukan, bagi subjek pajak dalam negeri orang pribadi sesuai dengan ketentuan peraturan perundang-undangan;

nama, alamat, dan nomor paspor, bagi subjek pajak luar negeri orang pribadi; atau

nama dan alamat, bagi subjek pajak luar negeri Badan atau bukan merupakan subjek pajak sebagaimana diatur dalam Pasal 3 Undang-Undang Pajak Penghasilan;

c. jenis barang atau jasa, jumlah harga jual atau penggantian, dan potongan harga;

d. Pajak Pertambahan Nilai yang dipungut;

e. Pajak Penjualan atas Barang Mewah yang dipungut;

f. kode, nomor seri, dan tanggal pembuatan Faktur Pajak; dan

g. nama dan tanda tangan yang berhak menandatangani Faktur Pajak."

Pengisian Identitas Pengusaha Kena Pajak atau Penjual

Pengisian identitas Pengusaha Kena Pajak penjual merupakan bagian mendasar yang harus dilakukan secara akurat sesuai dengan dokumen resmi perpajakan. Keterangan mengenai nama, alamat, serta Nomor Pokok Wajib Pajak wajib merujuk sepenuhnya pada data yang tertera dalam Surat Pengukuhan PKP. Jika terdapat perbedaan antara informasi pada Surat Keterangan Terdaftar atau Surat Pengukuhan PKP dengan kondisi yang sebenarnya, maka wajib pajak perlu segera memproses permohonan perubahan data. Prosedur ini bertujuan agar profil identitas dalam administrasi perpajakan tetap konsisten dan valid sesuai dengan fakta di lapangan.

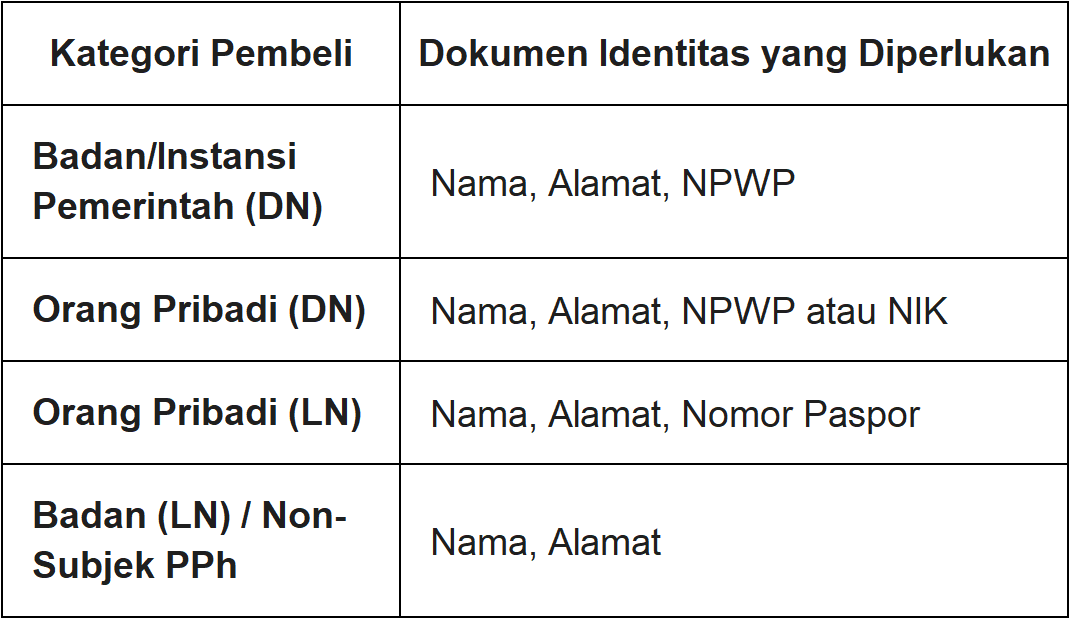

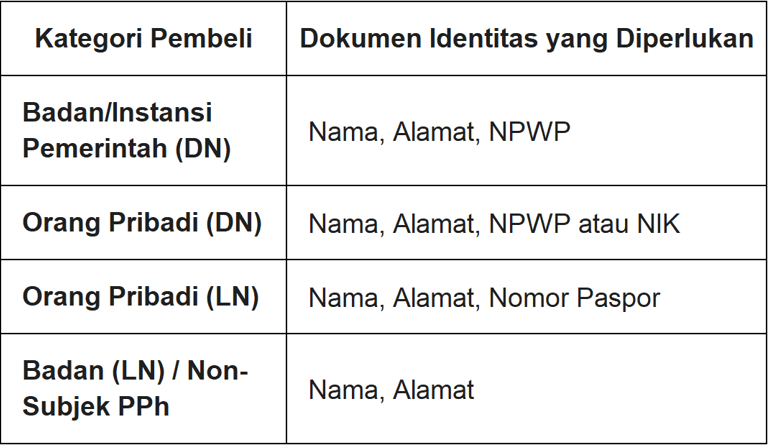

Pengisian Identitas Pembeli pada Faktur Pajak

Pengisian identitas pembeli pada faktur pajak merupakan langkah krusial yang harus mencerminkan kondisi sebenarnya dari penerima barang atau jasa. Bagi wajib pajak dalam negeri berbentuk badan atau instansi pemerintah, informasi yang wajib dicantumkan meliputi nama, alamat, serta Nomor Pokok Wajib Pajak secara lengkap. Subjek pajak dalam negeri kategori orang pribadi dapat menggunakan identitas berupa nama, alamat, serta pilihan antara Nomor Pokok Wajib Pajak atau Nomor Induk Kependudukan sesuai regulasi yang berlaku.

Khusus bagi subjek pajak luar negeri orang pribadi, dokumen identitas yang digunakan adalah nama, alamat, dan nomor paspor yang valid. Sementara itu, untuk subjek pajak luar negeri berbentuk badan atau pihak yang merupakan non-subjek pajak penghasilan, keterangan yang diperlukan adalah nama serta alamat domisili. Referensi pengisian data untuk subjek pajak dalam negeri dapat merujuk pada Surat Keterangan Terdaftar atau Surat Pengukuhan Pengusaha Kena Pajak.

Dalam situasi penyerahan barang ke Tempat Kegiatan Usaha (TKU) yang berbeda dengan alamat terdaftar, penjual memiliki opsi untuk mencantumkan alamat lokasi usaha tersebut atau alamat utama pembeli. Ketentuan ini menjadi lebih ketat apabila lokasi tujuan berada di kawasan dengan fasilitas pajak tidak dipungut karena penjual diwajibkan mencantumkan alamat lokasi usaha yang menerima barang secara fisik.

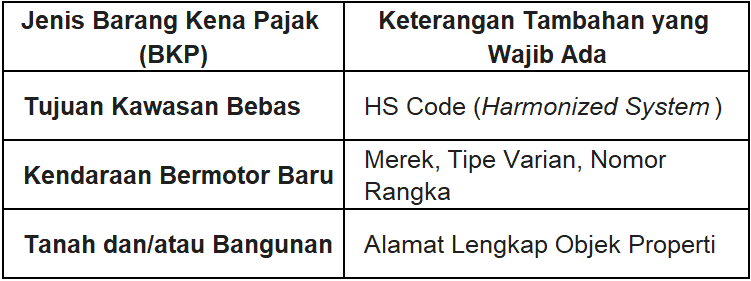

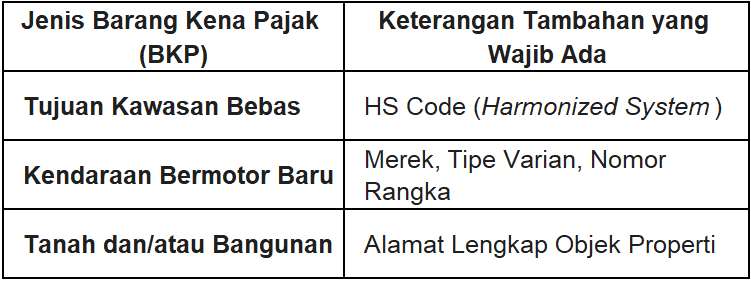

Pencantuman Detail Barang dan Jasa pada Faktur Pajak

Tahapan pengisian jenis barang atau jasa pada faktur pajak dilakukan segera setelah identitas penjual dan pembeli terdata secara lengkap. Seluruh keterangan mengenai komoditas yang diserahkan wajib sesuai dengan fakta serta keadaan fisik yang sesungguhnya di lapangan. Penyerahan kategori Barang Kena Pajak tertentu memiliki persyaratan informasi tambahan yang harus dipenuhi oleh pengusaha.

Transaksi barang menuju Kawasan Perdagangan Bebas dan Pelabuhan Bebas memerlukan pencantuman kode Harmonized System (HS Code) pada dokumen faktur. Dealer yang melakukan penyerahan kendaraan bermotor baru diwajibkan menyertakan detail berupa merek, tipe varian, serta nomor rangka kendaraan tersebut. Penyerahan properti berupa tanah atau bangunan harus memuat alamat lokasi secara mendetail sebagai data pendukung utama dalam pelaporan pajak.

Penentuan Dasar Pengenaan Pajak dan Perhitungan PPN

Pengisian Dasar Pengenaan Pajak (DPP) dilakukan dengan menyesuaikan jenis transaksi yang berlangsung antara pihak penjual dan pembeli. Nilai Dasar Pengenaan Pajak dapat merujuk pada harga jual, nilai penggantian, uang muka, atau termin sesuai kesepakatan kontrak. Penggunaan nilai lain sebagai dasar pengenaan pajak juga diperbolehkan selama selaras dengan ketentuan peraturan perundang-undangan perpajakan yang berlaku. Seluruh jumlah Dasar Pengenaan Pajak wajib dibulatkan ke rupiah penuh guna tertib administrasi.

Ketentuan pembulatan angka desimal pada nilai Dasar Pengenaan Pajak diatur secara spesifik sebagai berikut:

Bilangan desimal dengan nilai kurang dari 0,50 dibulatkan ke bawah.

Bilangan desimal dengan nilai sama dengan atau lebih dari 0,50 dibulatkan ke atas.

Perhitungan Pajak Pertambahan Nilai yang dipungut dilakukan oleh Pengusaha Kena Pajak dengan mengalikan Dasar Pengenaan Pajak terhadap tarif yang berlaku. Penerapan tarif ini merujuk pada ketentuan umum Pasal 7 ayat (1) atau menggunakan mekanisme besaran tertentu sesuai Pasal 9A ayat (1) Undang-Undang PPN.

Struktur Baru Nomor Seri Faktur Pajak (NSFP)

Pihak yang diberikan wewenang untuk menandatangani faktur pajak wajib mencantumkan nama lengkap sesuai dengan data yang tertera pada Kartu Tanda Penduduk atau paspor yang sah. Proses validasi dokumen ini dilakukan melalui penggunaan tanda tangan elektronik sebagai standar keamanan utama dalam transaksi perpajakan digital. Setiap individu yang bertindak sebagai penanda tangan tersebut harus melewati tahapan pendaftaran terlebih dahulu pada modul e-Faktur yang tersedia di dalam platform Coretax.

Kesesuaian identitas personal dengan data yang terdaftar dalam sistem administrasi memastikan legalitas serta otentikasi faktur pajak yang diterbitkan oleh perusahaan. Mekanisme ini menciptakan integrasi data yang transparan antara pengusaha kena pajak dengan otoritas pajak nasional melalui sinkronisasi identitas yang akurat.

Persyaratan Penanda Tangan:

Identitas Resmi: Nama wajib identik dengan KTP bagi WNI atau Paspor bagi WNA.

Metode Digital: Penggunaan tanda tangan basah sudah digantikan sepenuhnya oleh tanda tangan elektronik.

Registrasi Coretax: Penanda tangan harus memiliki akses dan terdaftar pada modul e-Faktur di sistem Coretax.

Otoritas dan Validasi Penanda Tangan Faktur Pajak

Setiap faktur pajak yang diterbitkan memiliki identitas khusus berupa kode unik untuk menjamin otentikasi dokumen tersebut. Sesuai dengan ketentuan terbaru dalam PER-11/2025, terdapat perubahan mengenai jumlah digit pada Nomor Seri Faktur Pajak. Struktur nomor seri tersebut kini berjumlah 17 digit dengan pembagian peran yang sangat spesifik untuk setiap kelompok angka. Dua digit pertama berfungsi sebagai kode transaksi dan dua digit selanjutnya berperan sebagai kode status. Sisa 13 digit lainnya merupakan nomor urut seri yang dialokasikan secara otomatis oleh sistem otoritas pajak kepada wajib pajak.

PPN = Tarif × Dasar Pengenaan Pajak (DPP)

Tutorial Cara Buat Faktur Pajak Keluaran di Coretax

Sebagai Pengusaha Kena Pajak (PKP), menerbitkan Faktur Pajak Keluaran atas setiap penyerahan Barang Kena Pajak (BKP) atau Jasa Kena Pajak (JKP) adalah rutinitas sekaligus kewajiban utama. Seiring dengan berlakunya sistem Coretax (Pembaruan Sistem Inti Administrasi Perpajakan), Direktorat Jenderal Pajak (DJP) kini menghadirkan pengalaman administrasi PPN yang jauh lebih praktis dan terintegrasi.

Kini, Anda tidak perlu lagi menggunakan aplikasi e-Faktur desktop yang terpisah. Melalui portal Coretax, proses perekaman detail transaksi, pemilihan lawan transaksi, hingga penerbitan Faktur Pajak Keluaran dapat dilakukan secara langsung, real-time, dan tersinkronisasi dengan pelaporan SPT Masa PPN Anda.

Untuk memastikan Anda dapat menggunakan fitur ini dengan benar dan menghindari kesalahan input, mari pelajari langkah-langkah praktis penerbitan Faktur Pajak Keluaran di sistem Coretax. Silakan simak panduan visual selengkapnya melalui video tutorial resmi dari Direktorat Jenderal Pajak (DJP) di bawah ini:

Kontak

Hubungi kami untuk konsultasi atas permasalahan perpajakan Anda.

Telepon

gosriconsulting88@gmail.com

+62 897-0805-966

© 2026. All rights reserved.