Faktur Gabungan: Syarat, Waktu Penerbitan dan Cara Membuat

Regulasi terbaru mengenai faktur pajak gabungan tertuang dalam Peraturan Direktur Jenderal Pajak Nomor PER-11/PJ/2025. Faktur pajak gabungan berfungsi mengintegrasikan seluruh transaksi penyerahan Barang Kena Pajak serta Jasa Kena Pajak kepada satu identitas pembeli dalam periode satu bulan kalender. Kebijakan ini memberikan kemudahan administratif bagi Pengusaha Kena Pajak yang memiliki intensitas transaksi tinggi terhadap pelanggan yang sama. Mekanisme ini memiliki perbedaan mendasar dengan faktur pajak pedagang eceran atau faktur pajak digunggung dalam sistem pelaporannya. Seluruh Pengusaha Kena Pajak memiliki hak untuk menerbitkan faktur pajak gabungan bagi pembeli dengan kategori konsumen akhir maupun kategori pembeli lainnya.

Penjelasan Pasal 13 ayat (2) UU Pajak Pertambahan Nilai, berbunyi:

"Ayat (2)

Dikecualikan dari ketentuan sebagaimana dimaksud pada ayat (1), untuk meringankan beban administrasi, kepada Pengusaha Kena Pajak diperkenankan untuk membuat 1 (satu) Faktur Pajak yang meliputi semua penyerahan Barang Kena Pajak atau penyerahan Jasa Kena Pajak yang terjadi selama 1 (satu) bulan kalender kepada pembeli Barang Kena Pajak yang sama atau penerima Jasa Kena Pajak yang sama, yang disebut Faktur Pajak gabungan."

Ketentuan dan Mekanisme Faktur Pajak Gabungan

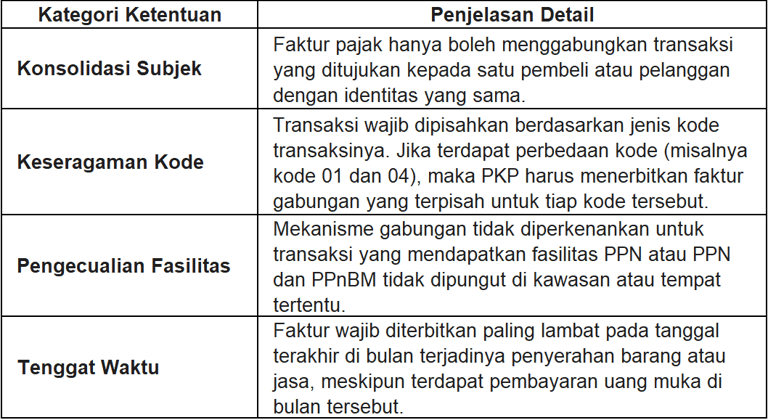

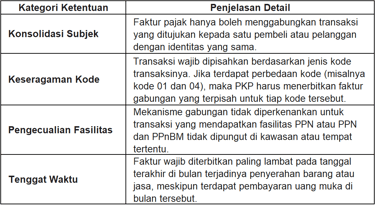

Pembuatan faktur pajak gabungan menitikberatkan pada konsolidasi transaksi untuk satu identitas pembeli yang sama dalam kurun waktu satu bulan kalender. Sebagai contoh, pengusaha yang melakukan penyerahan barang serta jasa kepada mitra yang sama pada tanggal berbeda dapat merangkum seluruh aktivitas tersebut ke dalam satu dokumen faktur. Komponen informasi yang wajib dicantumkan meliputi identitas lengkap penjual, identitas pembeli, rincian barang atau jasa, serta akumulasi nilai PPN maupun PPnBM yang dipungut. Keabsahan dokumen ini tetap bergantung pada pencantuman kode seri serta tanda tangan elektronik dari pejabat yang memiliki otoritas sesuai regulasi.

Penerapan faktur pajak gabungan memiliki batasan spesifik terkait keseragaman kode transaksi yang digunakan dalam setiap penyerahan. Pengusaha wajib mengelompokkan faktur berdasarkan jenis kode transaksi sehingga transaksi dengan kode yang berbeda harus dipisahkan ke dalam faktur gabungan yang berbeda pula. Kebijakan ini tidak berlaku bagi penyerahan barang atau jasa yang mendapatkan fasilitas pajak tidak dipungut pada kawasan tertentu. Penentuan batas waktu penerbitan faktur dilakukan paling lambat pada akhir bulan terjadinya penyerahan barang atau jasa tersebut. Ketentuan ini tetap berlaku secara konsisten meskipun terdapat pembayaran uang muka yang diterima di tengah periode bulan penyerahan.

Prosedur dan Batasan Teknis Pembuatan Faktur Pajak Gabungan

Contoh Transaksi Pada Faktur Pajak Gabungan

PT Surya Kencana yang merupakan PKP melakukan penyerahan BKP kepada PT Mitra Mandiri dan penerimaan pembayaran dari PT Mitra Mandiri selama bulan Mei 2025 sebagai berikut:

Atas penyerahan BKP tersebut dipungut PPN dengan besaran tertentu yang dasar pengenaan pajaknya menggunakan harga jual. PT Surya Kencana memilih membuat faktur pajak gabungan. Faktur pajak gabungan dibuat paling lambat tanggal 31 Mei 2025 yang meliputi seluruh penyerahan BKP yang dilakukan dan pembayaran uang muka yang diterima pada bulan Mei 2025, yaitu dengan dasar pengenaan pajak sebesar Rp27.000.000 (5.000.000 + 3.500.000 + 7.000.000 + 4.500.000 + 1.000.000 + 6.000.000).

Catatan Analisis:

Pembayaran pada tanggal 19 Mei tidak dijumlahkan kembali karena nominal penyerahannya sudah dihitung pada tanggal 5 Mei (menghindari duplikasi DPP).

Uang muka pada tanggal 27 Mei tetap dimasukkan ke dalam faktur gabungan bulan Mei meskipun barangnya baru akan diserahkan pada bulan berikutnya.

Kontak

Hubungi kami untuk konsultasi atas permasalahan perpajakan Anda.

Telepon

gosriconsulting88@gmail.com

+62 897-0805-966

© 2026. All rights reserved.