Setor dan Lapor PPN: Cara, Syarat & Panduan di Coretax

Peraturan Direktur Jenderal Pajak Nomor PER-11/PJ/2025 menetapkan regulasi mengenai durasi pelaporan dokumen pajak elektronik bagi para pengusaha. Pasal 44 ayat (1) dalam peraturan tersebut memberikan penegasan mengenai tenggat waktu pengunggahan data melalui modul e-Faktur. Setiap pengusaha kena pajak wajib menyelesaikan proses unggah faktur pajak paling lambat pada tanggal 20 (dua puluh) di bulan berikutnya.

Perhitungan batas waktu ini dimulai sejak tanggal pembuatan faktur pajak elektronik yang telah mendapatkan persetujuan dari Direktorat Jenderal Pajak. Kepatuhan terhadap batas waktu ini menjamin validitas dokumen pajak dalam sistem administrasi perpajakan nasional. Pasal 44 PER-11/PJ/2025, berbunyi:

"Pasal 44

(1) e-Faktur sebagaimana dimaksud dalam Pasal 40 ayat (2) wajib diunggah (di-upload) ke Direktorat Jenderal Pajak menggunakan modul e-Faktur sebagaimana dimaksud dalam Pasal 40 ayat (3) dan memperoleh persetujuan dari Direktorat Jenderal Pajak, paling lambat tanggal 20 (dua puluh) bulan berikutnya setelah tanggal pembuatan e-Faktur.

(2) Persetujuan dari Direktorat Jenderal Pajak sebagaimana dimaksud pada ayat (1) diberikan sepanjang e-Faktur diunggah (di-upload) dalam jangka waktu sebagaimana dimaksud pada ayat (1).

(3) e-Faktur yang tidak memperoleh persetujuan dari Direktorat Jenderal Pajak bukan merupakan Faktur Pajak.

(4) Contoh mengenai batas waktu Faktur Pajak diunggah (di-upload) sebagaimana dimaksud pada ayat (1), persetujuan dari Direktorat Jenderal Pajak sebagaimana dimaksud pada ayat (2), dan e-Faktur yang bukan merupakan Faktur Pajak sebagaimana dimaksud pada ayat (3) tercantum dalam Lampiran huruf D yang merupakan bagian tidak terpisahkan dari Peraturan Direktur Jenderal ini."

Batas Waktu Pengunggahan Faktur Pajak Elektronik

Administrasi Pelaporan dan Penyetoran SPT Masa PPN

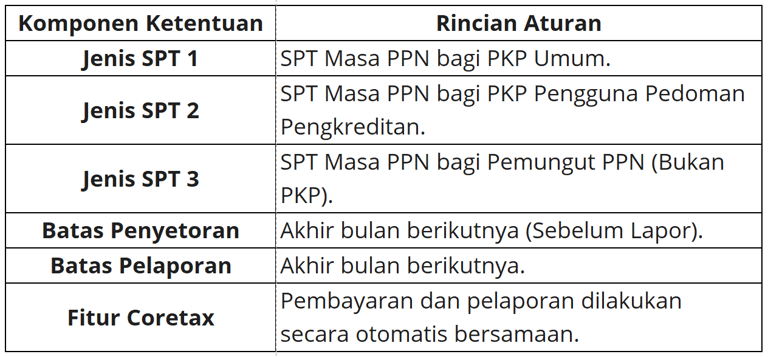

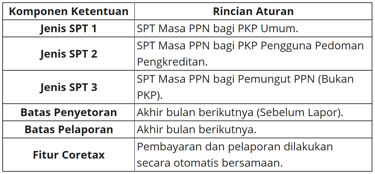

Wajib pajak melakukan penghitungan kewajiban Pajak Pertambahan Nilai melalui penyusunan SPT Masa PPN setelah menyelesaikan proses unggah faktur pajak. Berdasarkan ketentuan dalam PER-11/2025, terdapat tiga kategori formulir pelaporan yang menyesuaikan dengan karakteristik serta aktivitas usaha subjek pajak. Kategori tersebut meliputi SPT Masa PPN untuk Pengusaha Kena Pajak umum serta SPT Masa PPN bagi pengusaha yang menerapkan pedoman penghitungan pengkreditan pajak masukan. Kategori ketiga diperuntukkan bagi pemungut pajak dan pihak lain yang bukan merupakan Pengusaha Kena Pajak. Pemisahan jenis dokumen ini bertujuan untuk memfasilitasi kebutuhan pelaporan sesuai skema bisnis masing-masing wajib pajak.

Prosedur penyetoran pajak yang berstatus kurang bayar wajib diselesaikan paling lambat pada akhir bulan berikutnya setelah masa pajak berakhir. Aktivitas pembayaran ini harus dilakukan sebelum wajib pajak menyampaikan laporan SPT Masa PPN kepada otoritas pajak. Batas waktu pelaporan dokumen pajak tersebut ditetapkan secara bersamaan dengan batas waktu penyetoran yakni pada hari terakhir bulan berikutnya. Ketentuan perpajakan memberikan kompensasi waktu apabila tanggal jatuh tempo bertepatan dengan hari Sabtu, Minggu, atau hari libur nasional. Penyetoran serta pelaporan dapat dilaksanakan pada hari kerja pertama setelah masa libur atau cuti bersama nasional berakhir.

Sistem Coretax saat ini menerapkan integrasi proses bisnis yang menyatukan tahap penyetoran dengan tahap pelaporan dalam satu rangkaian aktivitas. Wajib pajak dapat menerbitkan kode billing untuk pembayaran pajak dengan menekan fitur tombol bayar dan lapor pada aplikasi. Sistem secara otomatis akan memproses pelaporan SPT Masa PPN seketika setelah pembayaran atas kode billing tersebut tervalidasi oleh bank persepsi. Mekanisme ini memberikan kemudahan bagi wajib pajak dalam menuntaskan seluruh kewajiban administratif secara efektif dalam satu waktu. Penggabungan alur ini juga meminimalisir risiko keterlambatan lapor yang sering terjadi setelah proses pembayaran dilakukan.

Cara Lapor SPT Masa PPN di Coretax

Bagi setiap Pengusaha Kena Pajak (PKP), melaporkan Surat Pemberitahuan (SPT) Masa Pajak Pertambahan Nilai (PPN) adalah muara dari seluruh aktivitas administrasi PPN bulanan. Laporan ini merupakan rekapitulasi komprehensif dari seluruh Faktur Pajak Keluaran yang telah diterbitkan dan Faktur Pajak Masukan yang telah dikreditkan pada bulan tersebut.

Dengan diimplementasikannya sistem Coretax, pengalaman pelaporan SPT Masa PPN kini bertransformasi menjadi jauh lebih ringkas, cepat, dan minim kesalahan. Anda tidak perlu lagi menyusun rekapitulasi secara manual di aplikasi terpisah.

Sistem Coretax akan secara langsung merangkum seluruh data faktur dan dokumen tertentu yang sudah direkam atau berstatus prepopulated sebelumnya. Tugas utama Anda kini berfokus pada:

Melakukan reviu dan validasi akhir atas draf SPT yang terbentuk otomatis.

Memastikan kesesuaian nilai PPN Nihil, Kurang Bayar, atau Lebih Bayar.

Melakukan pembayaran (jika ada status Kurang Bayar) yang kini terintegrasi langsung di dalam sistem.

Menandatangani dan mengirimkan (submit) SPT secara elektronik.

Bagaimana alur dan langkah-langkah detail (klik demi klik) untuk menyelesaikan pelaporan SPT Masa PPN ini di portal Coretax?

Untuk memandu Anda hingga mendapatkan Bukti Penerimaan Elektronik (BPE), silakan simak video tutorial resmi dari Direktorat Jenderal Pajak (DJP) berikut ini:

Kontak

Hubungi kami untuk konsultasi atas permasalahan perpajakan Anda.

Telepon

gosriconsulting88@gmail.com

+62 897-0805-966

© 2026. All rights reserved.